NH투자증권은 12일 아이쓰리시스템에 대해 대전 유성 과학비즈니스벨트 둔곡지구 공장 증설 확정에 따른 방산용 비냉각형 센서 사업이 본격적으로 확대될 것으로 전망했다. 목표주가와 투자의견은 제시하지 않았다.

백준기 NH투자증권 연구원은 “아이쓰리시스템은 이미 냉각형 센서 관련으로는 글로벌 톱 티어(top tier) 수준의 기술력을 확보했다”며 “최근 고객사 수주에 대응하기 위해 비냉각형 센서 관련 대규모 시설 투자도 단행 중”이라고 밝혔다.

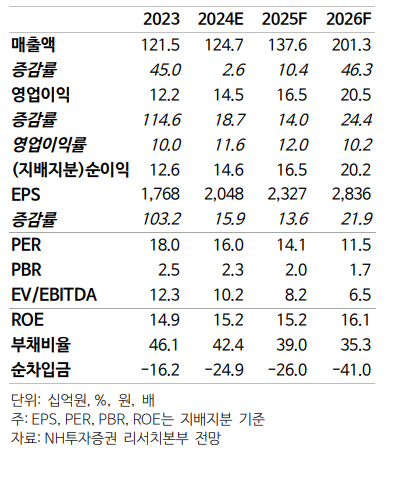

이어 “해당 증설로 2026년에는 500억 원 수준의 비냉각형 매출액 기대가 가능하다”며 “2026년 전사 매출액이 전년 대비 46.3% 증가한 2013억 원까지 성장하며 퀀텀 점프를 시현할 것으로 기대된다”고 분석했다.

백 연구원은 “중요한 포인트는 수율로, 비냉각형 사업은 아직 수익성에 기여하지 못하고 있는 상황”이라며 “비냉각형 센서의 수율 개선이 극도로 어렵기 때문인데, 이번 증설 시 신규 장비에 투자해 클린룸 스펙을 개선한 바 비냉각형 센서 수율 개선 가능할 것으로 예상된다”고 설명했다.

또 “현재 비냉각형 센서 시장에서는 12~17마이크로피치 제품이 주로 판매되나, 8마이크로피치 제품을 개발하며 글로벌 경쟁력을 확보했다”며 “비냉각형은 드론, 자율주행차로 적용처 확장할 수 있다”고 내다봤다.

그러면서 “2024년 매출액 전년 대비 2.6% 증가한 1247억 원, 영업이익은 18.7% 늘어난 145억 원을 예상한다”며 “수출이 전체 매출의 절반을 차지하며, 특히 수출 내 검출기 단품 대비 이익률 높은 모듈 비중이 상승하며 믹스 개선 효과가 발생할 것”이라고 부연했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)