iM증권은 25일 '코리아 밸류업 지수'에 대해 기대보다 아쉬웠다고 평가했다.

신희철 iM증권 연구원은 "배당의 유무만을 고려, 배당 수익률이나 배당성향은 고려되지 않았다"고 지적했다.

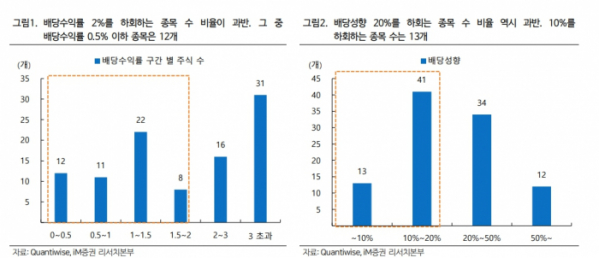

그러면서 "배당수익률이 2%를 하회하는 종목이 53개로 과반, 배당 성향으로 보았을 때에도 배당성향이 20%를 하회하는 종목수 비율이 54%로 과반수이며, 10% 미만인 종목 수 역시 8종목으로 저조한 상황"이라며 "YES or NO, 이분법적인 주주환원 척도로 주주환원의 질적인 부분은 고려되지 못했다"고 평가했다.

또 신 연구원은 "일정 수준 이상의 PBR을 가진 기업이 우수 기업일 수는 있지만, 이익 대비 너무 높은 가격으로 형성된 기업들이 편입됐다"며 "PBR 4배 이상인 기업의 개수가 17개로 아웃라이어(평균치에서 크게 벗어난 예외)로 볼 수 있을 만한 밸류의 기업들이 밸류업 지수에 선정되는 모습"이라고 했다.

신 연구원은 과거 데이터 사용에 따른 주요 종목도 미포함됐다고 꼬집었다. 그는 "밸류업 종목 선정 기준을 보면 '과거 2년 합산 흑자 기업', '과거 2년 평균 PBR 상위 50%'처럼 과거 데이터만을 기준으로 종목을 선정하는 경우가 있어 현재 시장 상황을 잘 대변하지 못하거나 주요 종목이 미포함되는 경우가 발생한다"고 박혔다.

이어 "수익성 측면에서도 과거 적자 여부만 판단하면서 성장성이 고려되지 않는 문제점이 부각됐다"며 "2024년 당기순이익 기준 역성장이 전망되는 기업 개수가 17개이며, 성장률 20%를 하회하는 종목 수 비율이 42% 수준"이라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)