은행권에 가계대출 관리 압박 여전…DSR 대상 확대 카드 만지작

스트레스 총부채원리금상환비율(DSR) 2단계 규제 시행 한 달만에 가계대출 증가세가 주춤한 모습을 보이고 있지만 금융당국은 긴장의 끈을 놓지 않고 있다. 은행권의 강도 높은 대출 제한 정책 효과까지 감안하면 가계대출 폭주가 완전히 꺾였다고 보긴 어렵다는 분석에 따른 것이다. 금융당국은 여전히 추가 대책 카드를 만지작 거리며 고심 중이다.

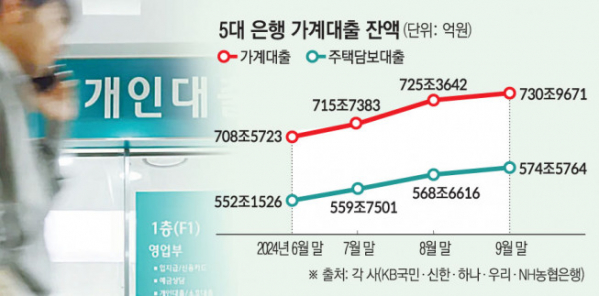

3일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 9월 말 기준 가계대출은 730조9671억 원을 기록했다. 전달 대비 5조6029억 원 증가한 규모다.

월별로 살펴보면 △4월 4조4346억 원 △5월 5조2278억 원 △6월 5조3415억 원 △7월 7조1660억 원 △8월 9조6259억 원으로, 가계대출 증가폭이 전월보다 줄어든 것은 올해 3월 이후 6개월 만이다.

하지만 주택담보대출를 살펴보면 여전히 우려스럽다. 지난달 말 기준 주담대는 574조5764억 원으로 집계됐는데, 이는 전월보다 5조9148억 원 늘은 수치다. 역대 최대를 기록했던 전월(8조9115억 원)보다 증가폭은 다소 줄었지만, 증가세는 아직 가파르다.

이에 금융당국은 경계를 늦추지 않는 모습이다. 다만 금융당국은 정책 시행된 지 한달 밖에 지나지 않은 만큼 일단 시간을 두고 지켜보겠다는 입장이다. 금융당국 관계자는 "2단계 스트레스 DSR 시행에 따른 정책 효과를 확인하기에는 아직 시간이 짧다"면서 "가계대출과 관련해 매주 은행권 실무자들과 만남을 통해 관리에 나서는 등 상황을 예의주시 중이다"라고 설명했다.

그러나 문제는 기준금리다. 그간 한국은행은 서울 등 수도권 집값 상승과 가계부채 급증 등을 이유로 기준금리를 동결해왔다. 하지만 물가 상승률이 3년 6개월 만에 1%대로 떨어지면서 기준금리 결정에 변수가 생겼다. 통계청에 따르면 지난달 소비자물가 지수는 작년 동월 대비 1.6% 상승하며 3년 6개월 만에 1%대로 떨어졌다.

이에 가계대출 관리를 위해 사전 대응에 나서야 한다는 목소리도 당국 내부에서 나오고 있는 것으로 전해졌다. 2단계 스트레스 DSR 규제 연기에 따른 정책 실기로 가계대출 급등을 초래했다는 논란에서 자유롭지 못한 금융당국으로서는 가계대출 관리에 만전을 기할 수 밖에 없기 때문이다.

일단 금융당국은 가계대출 증가세에 다시 불이 붙으면 언제든 추가 대책에 나설 수 있다는 입장이다. 또 다른 금융당국 관계자는 "은행권의 자발적인 관리가 우선돼야 하지만 필요하다면 추가 대책도 언제든 시행할 준비는 돼 있다"면서 "적절한 타이밍에 알맞은 대책이 시행될 수 있도록 모든 가능성을 염두에 두고 있다"고 강조했다.

당장 나올 수 있는 규제로는 DSR 대상에서 제외됐던 정책모기지와 전세대출을 DSR 범위에 포함하는 방안이 가장 유력하다. 나아가 DSR 한도 자체를 낮추는 방안과 은행 주담대 위험가중치 상향 등도 거론된다.

은행권도 금융당국의 이런 기류를 감지하고 사전 조치에 나서고 있다. 금융당국이 가계대출 관리에 '금리 인상' 카드를 쓰지 말라고 경고했음에도 일제히 금리 인상에 나서고 있는 것이다. 이에 국민은행은 4일부터 주담대(변동·혼합형) 금리를 0.20%포인트(p) 올리기로 했다. 전세자금대출 금리도 보증기관에 따라 0.15%p∼0.25%p 높이고, 신용대출 금리도 0.20%p 인상한다.

신한은행도 같은 날부터 주담대 고정형 상품에 적용되던 우대금리 0.1%p를 삭제하기로 했다. 또 주담대 변동형 상품은 0.2%p, 전세대출은 상품에 따라 0.1~0.45%p, 주담대 생활안정자금 상품은 0.1~0.2%p씩 금리를 인상한다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)