8일 iM증권은 이례적인 중국 경기 부양책으로 중화권 증시가 급등한 가운데 추가적인 부양책 제시 여부와 정치적 불확실성을 고려하고 중장기적으로 보수적인 시각을 가져야 한다고 분석했다.

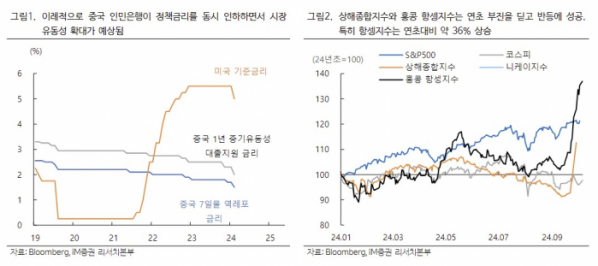

중국의 대규모 통화완화책과 증시부양책에 대해 이승재 iM증권 연구원은 “그동안 중국 정부와 금융당국이 경기 부양에 대해 미온적 반응을 취했던 것과는 달리 정책금리 동시 인하 등 적극적인 자세를 취했다는 점에서 경기 부양책은 전례와 다르다”고 평가했다.

이어 “중국 정부의 공격적인 유동성 확장 정책으로 증시는 분위기 전환에 성공하는 듯한 모습”이라며 “시장에서도 연말까지 추가 증시 랠 리가 가능할 것이라는 전망을 내놓고 있고, 원자재 가격도 경기부양책 발표 이후 상승곡선을 그리고 있다”고 짚었다.

그는 “시장에서는 중국 정부가 추가적인 대규모 부양책을 추가 제시할 것으로 전망하고 있다”며 “중국정부가 특별채권을 발행해 총 10조 위안 규모 재정팽창정책을 내놓을 가능성이 제시되고 있고, 추가 유동성 확대 정책이 나올 공산도 있다”고 말했다.

다만, 이 연구원은 중국 정부의 대규모 부양책 효과가 지속하기 위해서는 실질적인 경기 반등과 정치적 불확실성이 해소돼야 한다고 분석했다.

이 연구원은 “현재 중국 경기는 위축국면을 지속하고 있다”며 “이번 중국 부양책 효과는 시차를 두고 점차 반영될 것이나 실질적인 경기 반등을 위해서는 유동성 확대에 저해 추가적인 조치가 필요한 시점”이라고 지적했다.

그러면서 “공공지출 확대 가능성이 거론되는 상황에서 실물경기 부양을 위한 적극적 정책이 거론된다면 중국 부양책 효과가 중장기적으로 더 큰 효과를 낼 가능성이 커질 것”이라고 덧붙였다.

더불어 이 연구원은 “11월 미국 대선에서 트럼프 2기가 실현된다면 미중간 적대 관계는 지금보다 훨씬 더 심화할 공산이 높고, 해리스 후보가 당선된다면 현재 수준을 유지할 가능성이 크다”며 “대중 압박이 커지면, 원활한 공급망 확보를 통해 제조업 미 신산업 육성을꾀하는 중국 입장에서는 큰 걸림돌”이라고 했다.

그는 “단기적으로 볼 때 중국 부양책 효과는 국경절 연휴를 넘어 좀 더 유지될 가능성이 크다”면서도 “다만, 언급한 불확실성이 잔존하는 상황을 고려한다면 11월 전까지 트레이딩 전략이 유효하며, 중장기적으로 보수적인 시각을 유지하는 것이 맞다는 생각”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)