(출처=유안타증권)

유안타증권은 11일 하이브에 대해 캣츠아이(KATSEYE)가 글로벌 시장에 안착하며 ‘K엔터테인먼트’ 밸류에이션 리레이팅을 주도할 것으로 전망했다. 목표주가(30만 원)와 투자의견(‘매수’)은 유지했다.

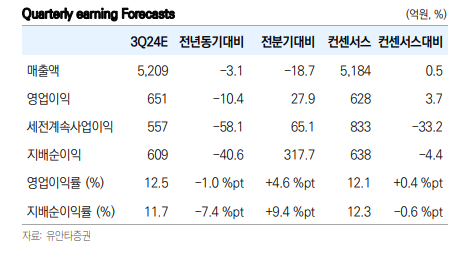

이환욱 유안타증권 연구원은 “하이브의 올해 3분기 연결 기준 매출액은 전년 대비 3.1% 감소한 5209억 원, 10.4% 줄어든 영업이익은 651억 원으로 매출액, 영업이익 모두 시장 컨센서스를 소폭 상회할 전망”이라고 밝혔다.

이 연구원은 “국내 엔터 업종 내 최선호주로 하이브를 제시한다”며 “BTS 완전체 컴백에 기인한 내년도 실적 성장성이 가파를 것으로 예상되며, 플랫폼(구독 모델 도입) 수익화에 따른 추가적 실적 개선세도 기대되기 때문”이라고 분석했다.

이어 “특히 뉴진스에 가려진 KATSEYE 성장 지표에 집중할 시점”이라며 “8월 발패한 EP 1집 ‘SIS’ 성과 지표가 빠르게 올라오는 중”이라고 진단했다.

그러면서 “현재 스포티파이 월 청취자 수 1100만 명을 돌파해 국내 K-팝 1티어 수준을 넘어서고 있으며, 북미 앨범 판매량도 10만 장을 넘어서는 등 글로벌 흥행이 기대되는 성장 지표가 확인되고 있다”고 설명했다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)