(출처=한국투자증권)

한국투자증권은 28일 귀주모태에 대해 3분기 실적은 어려운 소비 환경에도 여전히 견조했다며 긍정적인 의견을 유지했다.

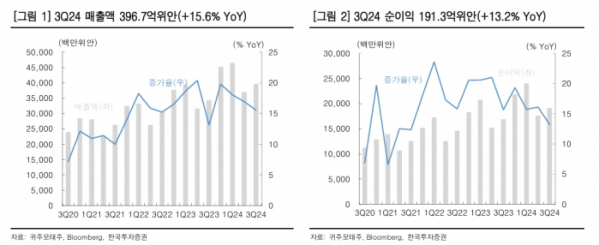

김시청 한국투자증권 연구원은 "귀주모태는 3분기 매출액 396억7000만 위안, 순이익 191억3000만 위안을 기록하며 컨센서스에 대체로 부합했다"며 "분기 및 누적 매출액 모두 연초에 제시한 15% 성장 목표를 달성했다"고 평가했다.

그러면서 "3분기 수익성은 다소 하락했다"며 "3분기 매출총이익률은 91.1%로 전년 동기 대비 0.5%p 하락했다"고 덧붙였다.

이어 "마오타이 계열주 1935 공급을 제한하면서 기타 중저가 계열주 비중이 증가했다"고 했다.

김 연구원은 "9월 24일 부양책 패키지 발표 후 귀주모태주 주가는 단기간에 37% 급등했고, 기술적 조정을 거친 현재까지도 24% 가까이 오른 상황"이라며 "4분기 중국 정부의 경기 부양책 핵심은 소비 정책이 될 것이다. 정책 기대감이 여준히 유효하다고 판단하며 탄탄한 펀더멘탈과 밸류에이션 부담이 낮은 점까지 고려해 긍정적인 의견을 유지한다"고 덧붙였다.

![[컬처콕 플러스] 아일릿, 논란 딛고 다시 직진할 수 있을까?](https://img.etoday.co.kr/crop/320/200/2095915.jpg)