삼성증권은 4일 롯데에너지머티리얼즈에 대해 내년 실적 정망치는 하향 조정하지만, 북미 완성차업체(OEM)향 납품 가능성은 긍정적이라고 평가했다. 목표주가를 기존 4만6000원에서 4만2000원으로 하향하고 투자의견 ‘매수’를 유지했다.

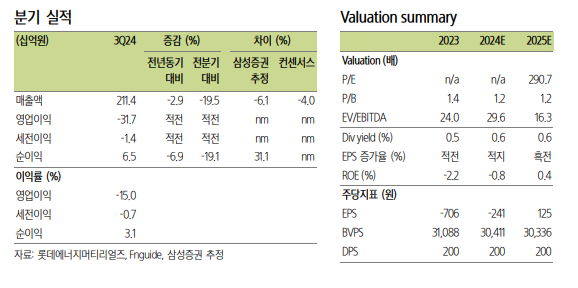

장정훈 삼성증권 연구원은 “롯데에너지머티리얼즈는 연결 기준 3분기 매출은 2114억 원, 영업손익은 317억 원으로 적자 전환해 시장 예상치(영업적자 39억 원)를 하회했다”며 “분기 영업적자를 기록한 것은 2015년 3분기 이후 9년 만의 일”이라고 밝혔다.

이어 “영업적자 배경에는 190억 원가량의 재고자산 평가손 반영과 판매량이 전분기 대비 30% 축소함에 따른 고정비 부담 영향이 있었다”며 “재고자산 평가손은 말레이시아 현지 생산 제품에 대한 달러당 현지 통화가치 상승에 따라 재고 단가는 오르고 미래 달러 판가는 하락한 데 따른 것”이라고 분석했다.

장 연구원은 “4분기는 핵심 고객의 북미 합작 물량에 대응한 동박 판매가 서서히 올라갈 것이 예상되는 점은 긍정적이나 고객사 재고 관리 등으로 유럽향 판매 약세가 예상된다”며 “전체 판매량은 3분기와 비슷할 것으로 예상되며, 4분기도 적자 기조가 이어질 것으로 예상된다”고 내다봤다.

또 “북미 판매 비중이 지난해 10%에서 올해 3분기 누적 기준 30%로 증가했고 내년에도 핵심 고객사 배터리 합작 생산 물량 증가에 따라 40%까지 확대될 것으로 전망된다”며 “다만 유럽향 물량 회복은 아직 가시화되기 이른 시점”이라고 설명했다.

그러면서 “2025년 실적 전망을 매출 9853억 원, 영업이익은 268억 원으로 기존 예상치(매출 1조1000억 원, 영업이익 907억 원) 대비 하향 조정한다”며 “북미 OEM향 4680 제품 테스트 결과에 따라 내년 상반기 추가적 물량 확대 가능성이 있는 점은 긍정적”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)