(출처=NH투자증권)

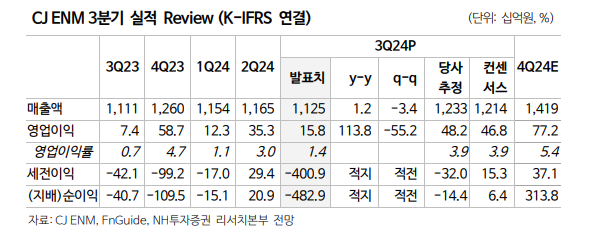

NH투자증권은 8일 CJ ENM에 대해 올해 3분기 티빙과 영화의 선방에도 그 밖의 모든 부문 실적이 부진했다고 평가했다. 목표주가를 기존 9만 원에서 8만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

이화정 NH투자증권 연구원은 “피프스 시즌의 반복적 납품 지연과 방송광고 시장의 불투명한 회복세를 고려해 실적 추정치를 하향한다”며 “음악 부문 KCON 관련 초기 비용 지출 악화, 커머스 비수기가 극대화했다”고 밝혔다.

이 연구원은 “티빙은 3분기 영업적자 71억 원으로 텐트폴 ‘우씨왕후’ 제작비의 상당 부분 반영에도 구독·광고 모두 성장하며 전년 대비 적자를 축소했다”며 “4분기의 경우 프로야구 폐막으로 이용자 감소가 불가피하나, 동시에 콘텐츠 비용 부담도 낮아지며 적자 폭 추가 축소가 기대된다”고 분석했다.

이어 “피프스 시즌은 전년 대비 적자가 확대돼 영업적자 232억 원을 기록했다”며 “구작 판매 재개됨에도, 신작 납품이 극히 부족했던 영향으로, 4분기의 경우 구작 판매 이어지는 가운데 신작 납품 편수가 늘어나겠지만 기존 가이던스는 달성 불가할 것”이라고 관측했다.

그러면서 “티빙의 피크아웃에 대한 우려를 감안해도 최근의 주가 조정은 과도하다고 판단하며 하향한 목표주가 기준으로도 업사이드가 충분하다”며 “주요 신사업 티빙이 턴어라운드 국면에 진입한 가운데 웨이브 합병도 순항 중으로 2025년 유의미한 실적 기여가 기대된다”고 부연헀다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)