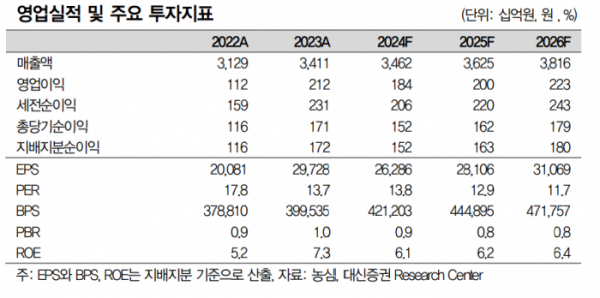

대신증권은 15일 농심에 대해 예상보다 중국 매출 회복이 더디다며 목표주가를 48만 원으로 하향조정했다. 투자의견은 매수를 유지했다.

정한솔 대신증권 연구원은 "예상보다 더딘 중국 매출 회복과 미국 판촉 비용 확대를 고려하여 2025년 해외법인 실적을 하향 조정한다"고 설명했다.

정 연구원은 " 미국은 신규 라인 가동과 월마트 매대 이동을 시작으로 주요 유통채널 프로모션 행사와 신제품 출시가 예정돼 있어 매출 성장률이 회복할 전망이지만 판촉비용 증가로 수익성에 대한 눈높이는 낮춰야 한다"며 "중국은 유베이와 협력을 통해 온라인 채널 정상화에 주력할 예정이나 중국법인 개선을 위해서는 중국 소비 개선이 선행되어야 한다는 판단"이라고 말했다.

농심의 3분기 연결 매출액은 전년 동기 대비 1% 감소한 8504억 원, 영업이익은 32% 줄어든 376억 원으로 컨센서스를 하회했다.

다만 정 연구원은 "4분기 신규 라인 가동과 월마트 입점 매대 확대로 매출 성장 기조 이어갈 전망"이라며 "기타 해외 법인은 한국 라면 수요 확대로 견조한 성장세를 지속할 것"이라고 내다봤다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)