자산관리법 살펴보니

지난 10년간 에코세대의 자살률이 5배나 급증했다. 이는 학자금 대출에 의한 신용불량자 증가, 생활고 등 때문이다.

최근 한국보건사회연구원이 발표한 ‘우리나라 세대별 자살 특성 분석’ 보고서에 따르면 베이비붐 세대의 자녀인 에코세대 자살률(10만명당 자살사망자)은 2001년 4.79명에서 2010년 5.12배인 24.54명으로 급증했다. 보고서는 그 원인으로 2007년 이후 학자금 대출에 따른 신용불량자 증가, 생활고, 취업난, 학업문제 등으로 분석했다.

특히 에코세대는 노후 재무설계 전반에서 취약한 모습을 보이고 있다.

KB경영연구소 골든라이프연구센터가 발표한 ‘에코세대의 라이프 금융플랜 분석’ 보고서에 따르면 에코세대 71.8%는 생애재무설계에 대한 계획을 세워본 적이 없는 것으로 나타났다. 10명 중 7명이 노후준비를 안하고 있다는 것이다.

생애재무설계는 삶의 목표에 맞는 자금계획을 의미한다. 에코세대의 69.4%가 생애재무설계에 대해 필요성과 중요성에 공감하지만 71.8%은 계획을 세워본 적이 없다고 응답했다. 자금 계획을 세워본 적이 없는 응답자 중 44.1%는 향후에도 생애재무설계 계획이 없다고 답했다.

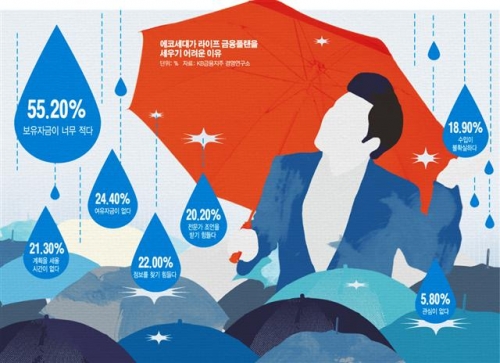

생애재무설계가 어려운 이유로는 ‘보유자금이 너무 적기 때문’이라는 응답이 55.2%로 가장 높게 나타났다. 이어 ‘정보를 찾기 힘들다’(22.0%)와 ‘전문가 조언을 받기 어렵다’(20.2%) 등 외부적 요인을 꼽는 응답이 뒤따랐다. 또한 에코세대의 10명 중 6명이 빚을 지고 있는 것으로 나타났다.

전문가들은 에코세대가 본격적인 100세 시대를 맞아 안정적인 노후생활을 위한 체계적인 재무 계획을 해야 하는 첫 세대라고 정의한다. 특히 개인별 삶의 목표를 현실화할 수 있는 재무계획 수립을 위해 금융회사 등의 조언과 컨설팅 등을 적극 활용해 자산 포트폴리오 재조정에 나설 필요가 있다고 제언한다.

전문가들은 에코세대의 자산관리가 중요한 이유로 △국민연금의 조기 고갈 가능성 △노후준비가 미흡한 부모세대의 부양 △자녀교육 부담 등을 꼽았다.

또 △지나친 안정형 투자성향으로 낮은 재무계획 실효성 △지속적인 부채 보유자 증가 △종잣돈 마련 불가 등은 이 세대의 문제라고 지적했다.

에코세대의 73.3%는‘안정형’과‘안정추구형’성향을 보였다. 또 본격적 투자가 가능한 종잣돈 규모로 여기는 5000만원 이상을 마련했거나 가까운 장래에 마련이 가능할 것으로 응답한 경우는 27.3%에 불과했다.

전문가들은 에코세대가 부동산을 통한 자산 증식을 경험한 뒤 은퇴할 시점에 극심한 부동산 경기 침체로 큰 어려움을 겪을 수 있다고 분석한다. 에코세대는 전월세 가격 인상 등을 목격했고, 하우스푸어, 렌트푸어 등 주택시장 불안의 당사자라는 설명이다.

주택산업연구원 자료에 따르면 에코세대는 빈약한 금융자산 때문에 부모와 동거하는 비율이 높았다.

주택을 소유하고 있는 에코세대의 자금 출처를 보면 자기자본(52%), 부모지원(41%), 대출(7%) 순으로 부모 의존도가 상당히 높았다. 반면 금융대출은 상대적으로 낮았다. 또한 에코세대는 대출이나 월세 등으로 소득의 14~21%를 지출하고 있어 재산 축적이 어려운 것으로 나타났다.

또 전세 거주자가 자가주택을 구입하려고 하면 추가로 1억8000만원의 비용이 필요한데 이 경우 부모가 지원해야 할 비용이 7166만원에 이른다고 주택산업연구원은 밝혔다.

에코세대가 부모에게 원하는 주거 구입비 지원 규모는 적게는 4575만원에서 많게는 1억6387만원으로 집계됐다. 부모의 자산이 10억원을 넘지 않는 경우에는 지원을 기대하는 금액이나 지원을 기대하는 비율 자체가 낮았다. 하지만 부모 자산이 10억~15억원인 경우에는 에코세대 57.1%가 평균 1억6914만원의 지원을 바란다고 답했고, 부모 자산이 15억원을 초과하는 경우 64.28%의 에코세대가 1억6387만원의 지원을 바란다고 밝혔다.

주택산업연구원 관계자는 “에코세대는 임차수요와 구매수요 모두 강세를 보였다”며“주택구매 의사는 있지만 구매능력은 부족한 에코세대를 위해 금융지원 등 다양한 지원책을 강구해야 한다”고 조언했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)