한샘과 현대리바트는 국내 가구시장에서 양강구도를 형성하고 있다. 가구업계 1위로 승승장구해온 한샘을 현대백화점그룹을 등에 업은 현대리바트가 맹추격하고 있는 모양새다. 두 회사는 서로의 영역이었던 B2B와 B2C 시장을 침투하며 용호상박을 이루고 있다.

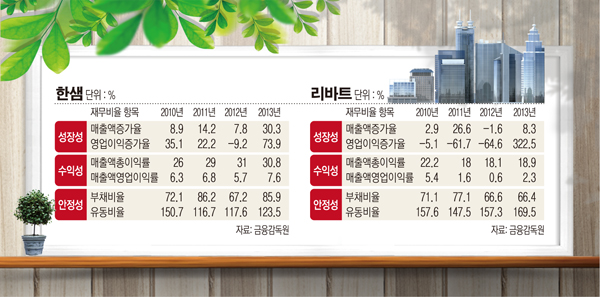

우선 성장성 측면에서 보면 한샘은 매출액증가율이 두드러졌다. 지난해 1조 60억원의 매출(연결기준)을 기록해 국내 가구업계 최초로 1조클럽에 가입했다. 영업이익 역시 전년대비 68% 증가한 794억원을 기록했다. 작년부터 대리점 수를 늘리고 매장을 대형화해 고객과의 접점을 높인 것이 주효했다는 평가다.

반면 영업이익증가율에서는 현대리바트가 한샘을 압도했다. 작년 현대리바트의 영업이익 증가율은 300%에 달했다. 2012년 32억원이던 영업이익은 작년 128억원(연결기준)으로 훌쩍 뛰었다. 용인 직매장 리뉴얼과 중곡, 어정 등 대형매장 오픈을 비롯해 백화점 유통망 추가 입점 등 공격적으로 유통망을 확대에 나선 결과다.

김선미 KTB투자증권 연구원은 “단기적으로는 지난해부터 실적이 고성장해오며 점포당 매출액이 안정궤도에 오른 한샘보다 현대리바트의 실적 성장세가 견조할 전망”이라며 “신규대리점 확대, 매장 통폐합과 대형화를 통한 유통망 효율화 효과 때문”이라고 설명했다. 다만 “중장기적으로 한샘은 선제적인 유통망 확보 및 제품라인 구축을 통해 시장 성장과 시장점유율 확대를 동시에 누리고 있다”고 평가했다.

수익성의 경우 한샘이 현대리바트보다 우위를 보이고 있다. 한샘은 30%내외의 매출총이익률(마진율)을 꾸준히 유지하고 있고 현대리바트는 18% 수준이다. 매출액영업이익율 역시 한샘은 작년 7.6%, 현대리바트는 2.3%를 기록했다.

부채비율과 유동비율을 양사 모두 긍정적이다. 현대리바트는 5545억원 매출과 128억원의 영업이익을 기록했다. 2009년 이후 한샘은 67%~86% 수준의 부채비율을 유지하고 있으며 현대리바트는 70% 수준을 보였다. 유동비율은 한샘은 2010년 150%에서 지난해 123%로 소폭 줄었으며 현대리바트는 2010년 157%에서 2013년 169%로 증가했다.

한샘과 현대리바트의 주가그래프는 양사 모두 우상향 곡선을 그리며 가파르게 상승했다. 2012년 2만원을 오르내리던 한샘 주가는 꾸준히 올라 지난 4월 9만원대를 돌파하기도 했다. 올초와 비교해서 80%이상 급등했다. 현대리바트는 2012년이후 작년 8월까지 7000원대를 유지하던 주가는 이후 급등세를 보이며 8일에는 3만1200원을 기록했다. 연초부터 무려 158%의 주가상승률을 보인 셈이다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)