시장 관심에 ‘공모가 2배’ 화려하게 증시 데뷔…‘도깨비’ 김은숙 작가 등 소속돼 콘텐츠에 강해

스튜디오드래곤은 CJ E&M이 물적분할해 설립한 제작사다. ‘미생’, ‘푸른 바다의 전설’, ‘도깨비’ 등 지상파와 케이블 채널을 넘나드는 히트작을 만든 제작사로 유명하다. 상장 전부터 드라마 제작과 판권 판매로 구성된 사업 구조 덕에 광고 경기와 무관하게 실적 창출이 가능할 것이라는 기대감을 모았다. 지난해 11월 코스닥 시장에 데뷔한 스튜디오드래곤은 상장 첫날 시가총액 2조 원을 돌파, 단숨에 시총 14위에 안착했다. 현재는 이보다 한 계단 상승한 13위다.

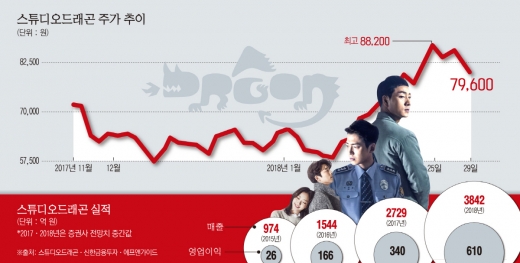

◇상장 전부터 기대감 ‘후끈’했던 IPO 대어 = 시장의 관심은 스튜디오드래곤은 상장 전 일반공모 청약부터 집중됐다. 미래에셋대우에 따르면 일반 투자자를 대상으로 지난해 11월 16~17일 진행한 공모청약 경쟁률은 320.11대 1을 기록했다. 전체 공모 주식 600만 주 중 20%에 해당하는 120만 주에 청약을 받은 결과 6조7223억 원에 달하는 청약증거금이 몰렸다. 같은 달 먼저 상장했던 바이오 업체 티슈진에 몰린 청약증거금(약 6조555억 원)보다 많다. 앞서 기관투자자를 대상으로 한 수요 예측에서도 536.68대 1의 경쟁률을 기록했다. 이러한 인기에 힘입어 공모가는 희망가격 밴드(3만900~3만5000원) 상단인 3만5000원으로 확정됐다.

지난해 11월 24일 상장 첫날 스튜디오드래곤은 공모가보다 58% 높은 5만5300원에 시초가를 형성했다. 당일 종가는 공모가의 2배를 훌쩍 넘는 7만1800원을 기록하며 화려한 증시 데뷔전을 마쳤다. 스튜디오드래곤 최대주주는 CJ그룹 미디어 엔터테인먼트 자회사인 CJ E&M이다. 금융감독원 전자공시에 따르면 CJ E&M은 상장 전 90.76% 지분을 보유했으나 상장 후 지분율은 71.33%가 됐다. 최대주주와 특수관계인의 지분을 합치면 75.66%다.

스튜디오드래곤은 ‘도깨비’ 김은숙 작가가 속한 화앤담픽쳐스, ‘푸른 바다의 전설’ 박지은 작가가 소속된 문화창고, ‘육룡이 나르샤’의 김영현·박상연 작가가 소속된 KPJ를 자회사로 인수하며 규모를 확장했다. 이들 작가들도 주주로 지분을 들고 있는 것으로 알려졌다. 다른 드라마 제작사와 달리 크리에이터 중심의 기획·제작을 하다 보니 지적재산권(IP)을 보유하고 있어 판권 판매와 유통 등으로 수익을 낼 수 있다.

◇두 개의 여의주…올해 날아오를까 = 공모가 책정에서부터 증시 데뷔, 그리고 현재에 이르기까지 스튜디오드래곤의 고평가 논란은 계속 이어졌다. 전문가들은 회사가 고평가 논란에서 벗어나기 위해서는 올해 상반기 성적이 관건이라고 입을 모았다.

일단 증권가 전망은 긍정적이다. 당장 올해 방송 예정된 드라마 라인업에 대한 기대감이 크다. 24일 방송을 시작한 이보영 주연의 ‘마더’가 첫 회 시청률 5%를 돌파했고, ‘크로스’(조재현·고경표 주연), ‘라이브’(정유미·이광수 주연) 등이 올해 1분기 방송을 앞두고 있다. 올해 최고 기대작으로 손꼽히는 김은숙 작가의 차기작 ‘미스터 선샤인’(이병현·김태리 주연)은 스튜디오드래곤 자회사 화앤담픽쳐스가 제작한다.

실적 견인차는 중국과 넷플릭스 수출이 될 것으로 전망된다. 특히 중국 정부가 사드(THAAD·고고도미사일방어체계) 보복 조치의 여파로 막혔던 드라마 수출길이 한·중 관계가 해빙 무드로 접어들면서 다시 열릴 것이란 기대감이 커지고 있다.

박성호 유안타증권 연구원은 “스튜디오드래곤은 중국과 넷플릭스라는 두 개의 여의주가 있다”면서 “이 회사가 제작한 드라마들이 중국의 한한령으로 중국시장에 판매되지 못했는데 올해 중국 판매 매출액은 최소 300억 원으로 증가할 것”이라고 전망했다.

미국 동영상 스트리밍업체 넷플릭스와의 협력 강화도 호재다. 김현용 이베스트투자증권 연구원은 22일 보고서에서 스튜디오드래곤에 대해 ‘극룡승천기(劇龍昇天記)’라고 표현하며 넷플릭스 한국 라이브러리 확충의 최대 수혜주가 될 것으로 점쳤다. 김 연구원은 “보수적으로 가정해도 넷플릭스로 수출되는 작품은 전체 라인업의 20~25%가 될 것”이라면서 “이는 수량이나 금액적으로 따졌을 때 전년 대비 3~4배 수준이 되는 것”이라고 설명했다.

CJ E&M과 CJ오쇼핑의 합병에 대한 반사효과도 기대되고 있다. 17일 CJ오쇼핑은 CJ E&M을 글로벌 융복합 미디어 커머스 기업으로 성장하기 위해 흡수합병한다고 밝혔다. 합병 비율은 1대 0.41이며, 합병 기일은 8월 1일이다. 김 연구원은 “수급적으로 CJ E&M과 CJ오쇼핑의 합병으로 순수 콘텐츠 플레이어에 대한 우호적 환경이 조성된다는 점은 긍정적”이라고 분석했다.

홍세종 신한금융투자 연구원도 “CJ오쇼핑과 CJ E&M의 합병에 따른 시너지를 판단하기는 아직 쉽지 않지만 캐시카우인 CJ오쇼핑의 영업 현금흐름과 순현금(현재 1600억 원 추정)이 그룹의 콘텐츠 경쟁력 강화에 쓰일 가능성은 충분히 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)