(자료제공=IBK투자증권)

IBK투자증권은 경동나비엔이 국내 일반 보일러 시장이 콘덴싱 시장으로 전환되는 수혜를 볼 것으로 전망하며 목표주가를 기존 6만 원에서 6만5000원으로 상향하고, 투자의견 매수를 유지했다.

14일 IBK투자증권에 따르면 경동나비엔은 지난해 4분기 매출액 2511억 원, 영업이익 147억 원을 기록했다. 이는 매출액과 영업이익 각각 전년 대비 0.3%, 9.8% 줄어든 수치다.

그러나 박용희 IBK투자증권 연구원은 “매출원가에 일회적인 대손충당금(국내 특판사업장) 약 80억 원이 반영된 점을 감안하면 실질적인 영업이익은 227억 원으로 추정치(171억 원)를 대폭 상회한 실적”이라고 분석했다.

박 연구원은 “경동나비엔이 재고자산의 증가, 높아지는 판관비율에 대한 우려가 사라졌다”며 “지난해 4분기 재고자산은 전분기대비 약 500억 원이 감소했고 판관비율은 25.4%까지 떨어졌다”고 말했다.

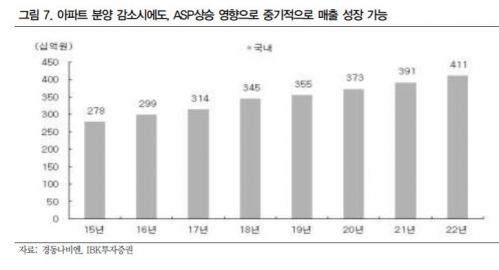

이어 박 연구원은 “국내 저가형 일반 보일러 시장이 고가형 콘덴싱 시장으로 전환하고 있고 북미 일반형 순간식 온수기와 보일러 시장 진입도 앞두고 있어 추가적 성장이 가능하다”며 “빠르면 올해 2분기 말이나 늦어도 내년부터 중국 메이가이치 사업도 재개될 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)