이수그룹이 오너 김상범 회장의 개인 회사인 이수엑사켐과의 거래를 늘리고 있다. 안정적인 제품 매입은 물론 매출채권 제공으로 현금 흐름 부담을 덜어주면서 이수엑사켐은 설립 초기부터 단 한 차례의 적자도 내지 않았다. 이런 내부 거래 과정을 통해 벌어들인 수익은 배당을 통해 김 회장의 부를 늘리는데 일조했다.

이수그룹은 5공화국 당시 경제부총리를 지냈던 고 김준성 회장이 1969년 세운 이수화학이 모태다. 현재는 오너 2세인 김상범 회장이 그룹을 이끌고 있다. 창업주는 1972년 이수페타시스, 1976년 이수건설, 1988년 이수유화 등 계열사를 늘리며 그룹 외형을 키웠다. 이후 1996년 그룹 체제가 정식으로 발족했다. 김 회장이 이수그룹에 들어와 경영 전면에 나선 해이기도 하다. 김 회장은 2003년 ㈜이수를 출범시키며 지주회사 체제로 전환했다.

이수그룹은 지주사 체제를 꾸리면서 김상범 회장→이수엑사켐→이수→이수화학→이수앱지스·이수건설 등으로 이어지는 지배구조를 완성했다. 그룹 지주사인 이수 위에 이수엑사켐이 있는 ‘옥상옥’ 구조다. 이수엑사켐은 김 회장이 지분 100%를 가진 개인회사다. 또 이수는 이수엑사켐(73.4%), 김 회장(26.6%)이 나눠 갖고 있다. 사실상 완벽한 김 회장 1인 체제인 셈이다.

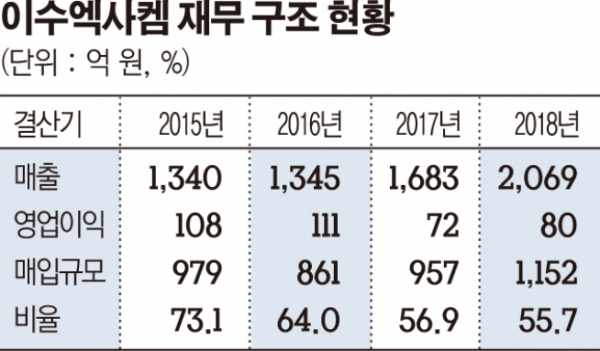

김 회장이 완성시킨 이수그룹 내에서 일감 몰아주기(내부거래) 논란의 중심에 있는 곳이 바로 그룹 정점에 있는 이수엑사켐이다. 사업구조는 꽤 단순한데 석유화학·정밀화학 제품 등의 판매다. 제품 매입 후 판매하는 단순 구조라 작년 매출 2000억 원대를 돌파한 기업의 임직원 수는 29명 수준으로 단촐하다. 주목할 점은 그룹의 주력사이자 코스피 상장사인 이수화학이 최다 제품 매입처라는 사실이다. 오너 개인회사가 주력 자회사와의 내부거래를 통해 이익을 얻고 배당으로 오너의 부를 늘리는 ‘터널링’으로도 볼 수 있다.

이수엑사켐은 지난해 2069억 원의 매출을 거두며 2001년 설립 이후 처음으로 매출 2000억 원대를 돌파했다. 영업이익과 순이익은 각각 80억 원, 43억 원을 냈다. 장단기 차입금 등의 영향으로 작년 말 기준 부채비율은 205%로 다소 높은 수준이지만, 20억 원대의 이자 비용이 부담스럽지 않을 정도로 흑자를 내고 있다.

특히 신생기업이 설립 초기 겪는 손실 등은 일절 없었다. 2001년 8월 설립돼 영업 기간이 5개월에 불과했음에도 124억 원의 매출과 2억 원대의 영업·순이익을 거뒀다. 당시에도 이수화학에서의 제품 매입 규모가 매출 대비 69%가량으로 대부분을 차지했다. 이수엑사켐은 이후에도 이수그룹 내 중간 판매상 역할을 하며 흑자를 올렸고 다섯 차례 배당을 통해 나간 71억여 원은 김 회장의 호주머니로 고스란히 들어갔다.

이수엑사켐은 안정된 제품 매입 외에 매입 대금을 늦춰 지급하는 혜택도 누렸다. 이수엑사켐은 이수화학에 대해 255억 원의 매입채무가 있다. 화학제품을 구매했을 때 외상으로 사 온 규모가 255억 원에 달한다는 의미다. 이수엑사켐의 단기차입 조달 목적이 구매에 있음을 고려하면 현금흐름 부담을 상당 부분 낮춰 준 것으로 해석할 수 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)