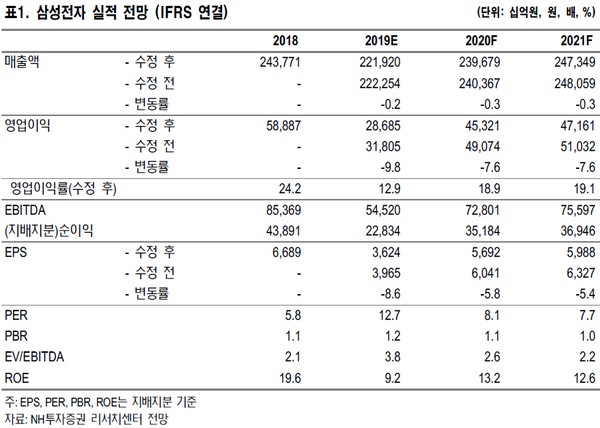

NH투자증권 도현우 연구원은 “삼성전자 1분기 실적은 매출 52.4조 원, 영업이익 6.2조 원, 순이익 50.4조 원을 기록했다”며 “2분기까지는 실적 부진이 지속하고 3분기부터 큰 폭의 개선이 가능할 것”이라고 말했다.

도 연구원은 “1분기 데이터센터 업체의 부품 재고 조정으로 메모리 가격이 큰 폭으로 하락했고, 디스플레이는 OLED 가동률 하락과 TV LCD 패널 가격 하락으로 적자를 냈으며 IM부문은 중저가 제품 경쟁 심화로 수익성이 떨어졌다”며 “당사가 추정하는 삼성전자 2분기 영업이익은 6.4조 원으로 부문별 영업이익 추정치는 반도체 부문 3.7조 원, 디스플레이부문 -0.1조 원, IM부문 2.3조 원, CE 부문 0.6조 원”이라고 예상했다.

그는 “최근 인터넷 기업들이 보유한 서버 DRAM 재고가 감소 중으로, 2분기 말부터 서버 DRAM 수요가 증가할 것으로 기대된다”며 “모바일 메모리는 현재 수요 개선 중이고 중화권 고용량 신규 스마트폰 수요가 양호하며, PC는 인텔 CPU 공급 부족이 상반기까지는 이어질 것으로 예상돼 수요 개선은 하반기 가능할 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)