국내 상위 제약사들이 올해도 몸집 불리기에 주력하고 있다. 하지만 외형 성장의 이면에는 수입약을 떼다 파는 ‘상품매출’이 여전히 존재한다. 상품매출에서 벗어나는 것은 상위 제약사들이 풀어야할 해묵은 숙제다.

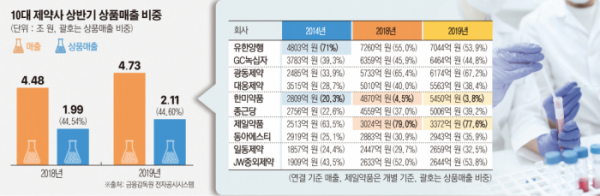

21일 금융감독원 전자공시시스템의 2019년 반기 보고서를 분석한 결과 주요 상장 제약사 대부분이 올해 상반기 매출 성장에 성공했다. 매출 기준 상위 10대 제약사의 상반기 합산 매출액은 4조7319억 원으로 전년 동기 대비 5.67% 성장했다.

이들 제약사는 상품매출도 동반 성장했다. 지난해 상반기 1조9946억 원이던 상품매출은 1년 새 2조 1103억 원으로 5.80% 늘었다. 전체 매출 성장액 2541억 원 가운데 절반 가량을 상품 매출을 통해 달성한 것이다.

상품매출이란 직접 생산한 제품을 소비자에게 판매하는 것이 아닌 다른 회사로부터 매입한 재고자산을 일정 마진을 붙여 되파는 형태를 말한다. 외국계 제약사로부터 도입한 약을 국내에 판매하는 것이 대표적이다.

과거 자체 연구·개발(R&D)이 활발하지 못했던 국내 제약사들은 도입약과 제네릭(복제약)으로 몸집을 키웠다. R&D와 신약 개발이 활발해지고 있지만 매출 규모가 큰 상위 제약사들은 여전히 상품매출 의존도가 전반적으로 높다.

10대 제약사 가운데 상품매출 비중이 절반을 넘는 회사는 유한양행, 광동제약, 제일약품, JW중외제약으로 나타났다. 지난해에 비해 상품매출 비중을 늘린 회사는 광동제약, 종근당, 제일약품, 동아에스티, 일동제약, JW중외제약 6곳이었다.

상반기 10대 제약사 중 나홀로 매출 역성장을 기록한 업계 1위 유한양행은 전체 매출의 53.9%가 상품매출이다. 지난해 상반기(55.0%)에 비해 비중은 축소됐지만, 매출 감소분 216억 원 가운데 상품매출 감소분이 194억 원으로 대부분을 차지한다. 대표 상품인 B형간염치료제 ‘비리어드’의 매출이 약가 인하로 781억 원에서 556억 원으로 대폭 감소한 여파가 컸다.

다만 유한양행은 상품매출 비중을 꾸준히 줄여나가며 ‘수입약 도매상’이란 꼬리표를 지우려 애쓰고 있다. 5년 전인 2014년 상반기 유한양행의 상품매출은 3411억 원으로, 전체 매출(4803억 원)의 3분의 2 이상을 상품을 팔아 올렸다.

업계 2위 GC녹십자는 상반기 매출 6464억 원 중 상품매출(2897억 원) 비중이 44.8%로 집계됐다. GC녹십자는 대상포진백신 ‘조스타박스’, B형간염치료제 ‘바라크루드’ 등 굵직한 상품을 취급하고 있다.

매출의 67.2%를 상품매출로 올린 광동제약은 의약품이 아닌 먹는샘물 ‘삼다수’ 비중이 압도적이다. 삼다수는 광동제약 개별 매출의 28.9%(1087억 원)를 차지해 제약사와 유통사 사이에 위치한 광동제약의 현주소를 반영한다. 2014년만 해도 광동제약의 상품매출 비중은 33.9%에 불과했지만, 유통영업을 강화하면서 5년 사이 2배로 뛰었다.

제일약품은 상품매출 비중이 77.6%에 달해 10대 제약사 가운데 가장 높았다. 상반기 3372억 원의 매출을 올린 제일약품은 2615억 원을 상품매출로 달성했다. 이 회사는 국내 원외처방실적 1위 의약품 ‘리피토’를 판매하고 있다. 리피토는 글로벌제약사 화이자의 고지혈증치료제로, 의약품 조사기관 유비스트에 따르면 올해 상반기 누적 원외처방실적 835억 원을 기록했다. 이밖에 제일약품은 신경병성통증치료제 ‘리리카’, 해열·진통소염제 ‘쎄레브렉스’ 등을 화이자로부터 도입했다.

창립 이래 처음으로 상반기 매출 5000억 원을 돌파한 종근당의 상품매출 비중도 지난해 대비 커졌다. 상품매출은 1961억 원으로 전년 상반기보다 274억 원 늘었다. 같은 기간 상품매출 비중은 37.0%에서 39.2%로 2.2%포인트 증가했다. 대표 도입약인 당뇨병치료제 ‘자누비아’와 매출이 급성장한 골다공증치료제 ‘프롤리아’ 등의 활약에 힘입은 결과다.

10대 제약사 중 도입약에서 자유로운 회사는 한미약품뿐이다. 한미약품의 상품매출 비중은 3.8%에 불과해 유일하게 한 자릿수를 기록했다. 실제로 한미약품의 매출 효자는 ‘아모잘탄’(332억 원), ‘로수젯’(218억 원), ‘에소메졸’(145억 원) 등 자체 제품들이다.

도입약에 의존할수록 회사의 매출 안정성에는 구멍이 생긴다. 외국계 제약사가 판권을 회수하면 그대로 매출이 떨어져 나가기 때문이다. 또한, 상품매출이 커질수록 수익성은 나빠져 ‘속 빈 강정’ 꼴이 되기도 한다.

그러나 빤한 규모의 국내 제약시장에서 ‘잘 팔릴’ 도입약을 확보하는 것은 경쟁 우위 선점을 의미한다. 한 중견제약사 관계자는 “도입약이 양날의 검이긴 하지만 매출 확대를 위해서는 그만큼 확실한 수단도 없다”면서 “실적이 받쳐줘야 신약 개발에도 숨통이 트이는 법”이라고 설명했다.

실제로 주요 제약사들은 매출의 평균 10% 안팎을 R&D에 투자하며 신약 개발에 공들이고 있다. 외형 성장을 통해 경쟁력을 확보하면서 점차 상품 비중을 줄여 홀로서기를 다지는 전략이다. 업계 관계자는 “국내 제약산업은 R&D 중심으로 변모하는 과도기”라며 “상품매출 의존도 개선으로 안정적인 구조를 확립해야 한다”고 말했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)