메리츠종금증권 오세중 연구원은 “3분기 매출액 2682억 원, 영업이익 192억 원으로 컨센서스를 소폭 웃돌 전망으로, 기술료 수익이 발생하지 않아 영업이익은 전년동기 대비 감익이 예상된다”며 “아모잘탄 패밀리를 기반의 의약품과 최근 2년 내 출시된 제품까지 모두 높은 성장세를 나타내며 본업은 매우 양호하다”고 평가했다.

오 연구원은 “원외 처방액이 7월과 8월 모두 전년 대비 10% 이상 상승하며 대형제약사 중 가장 높은 증가세를 보였다”며 “제품매출액 비중이 90%에 육박하며 이익성이 높은 개량신약을 바탕으로 본업에서는 강점을 나타내는 등 자체 의약품 포트폴리오의 강점을 지속해서 보여줄 것”이라고 내다봤다.

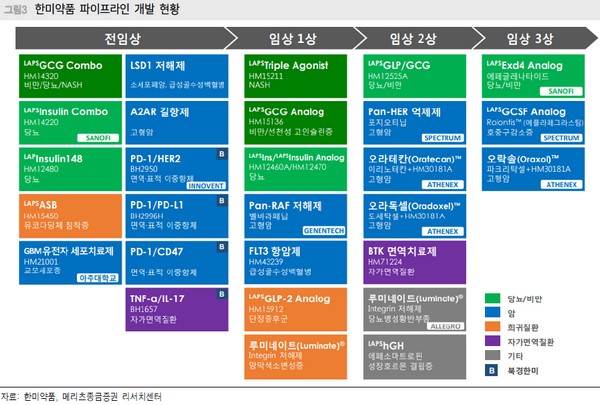

그는 “Triple Agonist는 임상 1상을 연내 종료로 예상되고 4분기부터 포지오티닙 중간결과, 롤론티스 BLA 재신청 그리고 2020년 1분기 오락솔 허가 신청 등 모멘텀이 가시화되는 시기”라며 “아쉬운 기술 반환이 여러 차례 있었으나 앞으로는 허가와 관련된 이벤트가 확인되며 주가는 긍정적인 흐름을 보여줄 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)