OECD, 통합접근법ㆍ최저한세 공청회 개최…내년 1월엔 IF 총회

다음 달부터 구글 등 다국적기업에 대한 과세 논의가 본격화한다.

30일 기획재정부에 따르면, 경제협력개발기구(OECD)는 다음 달 21부터 이틀간 디지털세 통합접근법(Pillar 1, 첫 기준), 12월 13일 글로벌 최저한세(Pillar 2, 두 번째 기준)에 대해 공청회를 진행한다. 내년 1월에는 OECD·주요 20개국(G20)의 ‘소득이전을 통한 세원잠식(BEPS) 프로젝트’ 이행을 위한 다자 협의체인 IF(Inclusive Framework) 총회가 열린다.

앞서 영국과 미국, 개발도상국 협의체(G24), 독일·프랑스는 새로운 국제조세 기준으로 네 가지 제안서를 제출했다. 이후 제안서는 크게 두 가지 접근법으로 추진 중이다.

먼저 통합접근법은 OECD 사무국이 첫 기준(Pillar)에서 제안된 3개 안의 공통점에 기반해 이달 9일 제안한 안이다. 시장 소재지 과세권 강화, 물리적 실체에 의존하지 않는 새로운 연계기준, 기존 독립기업원칙 수정, 단순성·조세 확실성 추구가 주요 원칙이다.

구체적으로는 다국적기업의 물리적 실재가 없더라도 시장 소재지국 내 매출이 일정 금액을 초과하면 거기에서 사용자 창출가치를 계산해 배분하는 방식이다. 디지털기업 외에도 광범위한 소비자를 대상으로 하는 사업들이 적용대상에 포함된다. 대상 업종은 휴대전화, 가전, 자동차 등 제조업을 포함해 소비자 대상 사업을 영위하는 다국적기업이다.

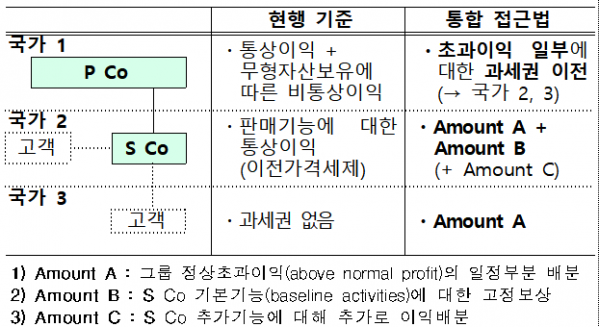

배분 가능한 이익은 통상적인 이익을 넘어서는 초과이익과 시장 소재지국 자회사 등에서 발생하는 기본기능 보상, 제조 등 특별한 기능이 수행되는 경우 추가기능 보상으로 나뉜다.

다국적기업 A사가 국가 1에 모회사를 두고, 국가 2의 자회사를 통해 서비스를 판매하고, 국가 3에 국가 2의 자회사를 통해 원격으로 스트리밍 서비스를 제공한다고 가정할 때 현재는 국가 2에는 판매기능 통상이익에 대해서만 과세가 인정되고, 국가 3은 과세권이 없다. 통합접근법이 적용되면 국가 1에서 발생하는 초과이익 과세권 일부가 국가 2와 국가 3으로 이전된다.

최저한세는 통합접근법으로 해결되지 않는 조세회피 문제 방지를 위한 방안이다. 국외 소득에 대해 일정 세율 이상으로 과세하는 글로벌 최저한세를 도입하는 내용이다.

현재 OECD는 사무국을 중심으로 디지털세의 경제·세수 효과에 대해 시나리오별로 분석 작업을 진행 중이며, 연말에 분석 결과를 발표할 예정이다.

기재부는 “민·관이 긴밀히 협력해 우리의 국익을 최대한 확보할 수 있도록 OECD 논의에 적극적으로 참여할 계획”이라며 “OECD 사무국이 제안한 ‘단일접근법’이 국내 관련 산업에 미치는 영향, 세수효과 등을 종합적으로 고려해 대응하겠다”고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)