가계빚 1573조·주담대 830조 돌파, 2분기 처분가능소득대비 부채 186.1%..판매신용 최대

가계빚 증가세가 15년3개월만에 최저치를 기록하며 한풀 꺾인 분위기다. 그렇다고 경계의 끈을 놓긴 이르다. 은행 주택담보대출 증가세가 2년반만에 최대치를 기록한데다, 가계빚과 주담대 잔액이 각각 1570조원과 830조원을 돌파하는 등 여전히 많기 때문이다. 처분가능소득대비 가계부채 비중도 주요 선진국대비 크게 높은 수준이다.

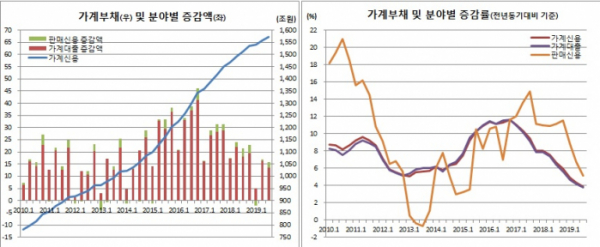

다만 잔액기준으로는 여전히 부담스런 수준이다. 2분기 기준 처분가능소득대비 부채비중은 186.1%에 달한다. 이는 경제협력개발기구(OECD) 19개국 평균치 130.6%(2018년말 기준)를 크게 웃도는 것이다.

서유정 한은 금융통계팀장은 “2012년 이후 가계부채가 급격히 증가한 이래 그 수준이 여전히 높다. 소득대비나 명목 GDP 대비로도 보면 여전히 높은 수준”이라고 전했다.

부문별로 보면 가계대출은 1481조6000억원으로 작년 같은기간(1427조2000억원) 대비 3.8% 증가를 기록했다. 이는 올 1분기(4.7% 증가) 이래 3분기연속 역대 최저 증가세다. 전분기(1468조원) 기준으로도 0.9% 늘어나는데 머물렀다.

은행을 의미하는 예금은행은 750조7000억원을, 제2금융권인 비은행예금취급기관은 315조8000억원을, 보험 및 연금기금, 주택도시기금 및 주택금융공사를 포함하는 기타금융기관은 415조1000억원을 기록했다.

이중 주담대는 전분기대비 9조5000억원 증가한 830조3000억원을 기록했다. 보험사 등에서 주담대를 추가로 산출함에 따라 과거 공개된 평균치대비 50조원 정도 더 늘어나게 됐다.

이는 2017년말 대비 2.4배 증가한 것이며, 부문별로는 예금은행은 63%, 기타금융기관과 비은행예금취급기관은 각각 25%와 12%를 점유한 것으로 나타났다.

특히 예금은행 주담대는 523조3000억원으로 전년동기(483조5000억원) 보다 8.2% 급증했다. 이는 2017년 1분기 8.9% 증가 이후 2년6개월(10분기)만에 가장 큰 폭으로 늘어난 것이다. 아울러 작년 3분기 5.7% 증가 이후 4분기 연속 증가세가 확대됐다.

이는 아파트 매매거래 증가와 전세자금대출 수요 증가 때문으로 풀이된다. 실제 국토교통부와 부동산114 자료에 따르면 전국 아파트 매매거래와 입주물량은 2분기 각각 10만7000호와 9만2000호에서 3분기 각각 13만4000호와 10만호로 늘었다.

반면 비은행예금취급기관 주담대는 102조1000억원으로 작년 같은기간(111조3000억원) 대비 8.3% 하락했다. 이는 직전분기(-7.3%) 이래 2분기째 역대 최대 감소세다. 올 6월부터 제2금융권에도 총부채원리금상환비율(DSR) 규제가 적용되는 등 가계부채관리가 시행됨에 따라 저축은행 등에서 리스크 관리 강화에 나섰기 때문이다.

판매신용은 91조1000억원으로 역대 최대치를 경신했다. 직전 최대치는 작년 4분기 90조원이었다. 추석연휴 등에 따른 여신전문회사 대출이 늘었기 때문이다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)