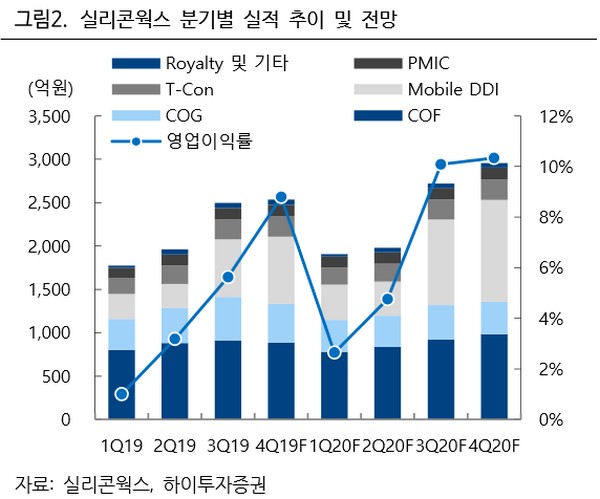

하이투자증권 정원석 연구원은 “실리콘웍스의 주력 고객사인 LG디스플레이는 연말을 기점으로 대규모 LCD 라인 구조 조정을 검토 중으로 중단 규모는 전체 LCD 캐파의 약 35% 수준”이라며 “LG디스플레이 내 실리콘웍스의 점유율이 약 30%라는 점을 고려할 때 480만대의 물량 감소, 매출액으로는 480억 원 규모가 내년 실적에 영향을 미칠 수 있다”고 추정했다.

정 연구원은 “하지만 중국 BOE, CSOT 내 점유율이 빠르게 확대되면서 공급 물량이 늘고 있어 LG디스플레이의 감소분 일부를 상쇄할 것”이라며 “또 LG디스플레이의 OLED TV 패널 생산 확대로 관련 부품 출하가 크게 늘어 내년 매출과 영업이익은 각각 9561억 원, 724억 원을 기록할 것”이라고 전망했다.

그는 “LG디스플레이의 LCD 라인 가동 중단 결정이 주가 부담 요인일 수 있으나 이미 선반영 돼 있는 것으로 판단한다”며 “내년 가파른 실적 개선이 전망됨에 따라 현시점에서의 적극적인 비중 확대 전략을 권고한다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)