KB증권은 27일 CJ CGV에 대해 CGI홀딩스의 투자유치로 재무구조 개선을 기대한다며 목표주가 4만4000원, 투자의견 매수를 유지했다.

이동륜 KB증권 연구원은 “이번 투자유치를 통해 재무구조 개선효과와 더불어 해외 지역에서의 사업확장도 탄력이 붙을 것”이라며 “중국, 베트남, 인도네시아 3개국 통합법인인 CGI홀딩스가 높은 가치를 인정받았다는 점 역시 긍정적”이라고 평가했다.

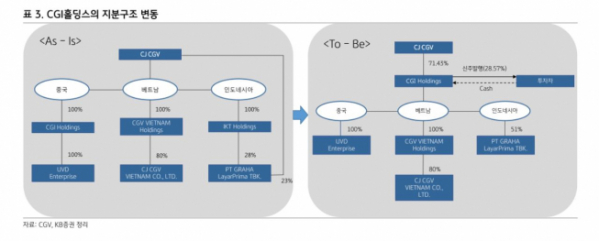

이 연구원은 “투자유치 금액 중 1843억 원은 베트남, 인도네시아 법인 지분매각 대금으로 CGV 본사의 차입금 상환에 활용될 예정이며, 1493억 원은 CGI홀딩스의 투자자금으로 활용될 계획”이라고 설명했다.

아울러 “해외 투자가 현실화되기 전까지 전액 차입금 상환에 활용된다는 점을 고려하면 연간 100억 원 내외의 금융비용을 절감하고, 현금 유입에 따른 순차입금도 감소한다”며 자기자본 증가 효과를 기대했다.

또 “재무 리스크 요인을 해소하면서 국내외 박스오피스 시장 환경도 우호적”이라며 “4분기에 조커ㆍ겨울왕국2 등 글로벌 흥행작과 국내 영화 ‘백두산’의 개봉도 예정되어 있어 순증 추세를 유지할 가능성이 크다”고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)