나이스신용평가는 26일 서진산업의 장‧단기 신용등급을 각각 BBB-/부정적, A3-에서 BB+/안정적, B+로 하향 조정했다.

나신평에 따르면 이번 등급전망 하향은 자체 사업실적 개선추세에도 불구하고 △불안정한 재무안정성 개선이 당분간 어려울 것으로 전망되는 점과 △계열 전반의 실적부진 지속으로 관계사에 대한 지원가능성이 증가하고 있는 점 등을 감안한 것이다.

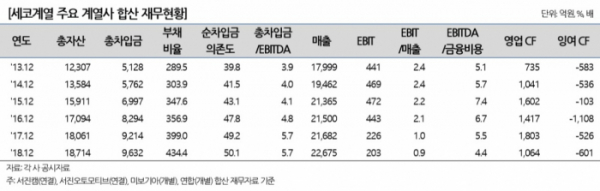

회사는 현대차그룹에 대한 실적의존도가 절대적인 가운데, 2012년 말 세코그룹으로 편입된 이후 적극적인 설비투자와 함께 볼륨모델의 부품을 다수 수주함에 따라 양호한 매출 및 이익 증가세를 보이고 있다. 2015년 현대모비스로부터 연매출 1800억 원 규모의 상용차 데크/차륜사업을 양수하면서 매출규모가 크게 확대됐다. 2016년 경주공장 신축에 따른 생산능력 확충과 수주증가에 따라 양호한 실적 성장세를 나타내고 있다.

하지만 지난 수년간 영업현금 창출규모를 상회하는 과중한 투자를 진행함에 따라 현금흐름 적자가 이어졌다. 특히 2015년부터 신규 사업 양수와 경주공장 신축 등 대규모 투자가 발생하면서 차입규모가 크게 증가했다.

이로 인해 불안정한 재무구조를 보이게 됐는데 9월말 가결산 기준 부채비율은 354.8%, 순차입금의존도는 54.0% 수준이다. 최근 수익성 개선에 따른 상각전영업이익(EBITDA) 확대에도 불구하고 경상적인 설비투자(CAPEX) 자금소요가 높아 잉여현금 창출이 제한적인 수준이다. 차입금 감축 등 의미 있는 수준의 재무개선에 시일이 소요될 것으로 전망된다.

이익창출력 대비 과중한 차입금 부담으로 계열전반의 재무구조가 대체로 불안정한 수준을 보이고 있다. 회사는 계열 내 사업 및 재무 실적의 상당 비중을 차지하는 등 회사와 계열과의 신용의존성이 매우 높은 수준으로 평가된다. 주요 관계사의 사업실적이 부진한 수준을 지속함에 따라 계열관련 지원 가능성이 증가하고 있는 것으로 판단된다.

회사는 적극적인 선투자에 기반해 매출 및 이익창출 증가가 나타나고 있으나, 과중한 차입금 조달로 인해 재무안정성이 크게 저하된 상황이다. 또 자동차부품제조를 주력으로 하는 주요 관계사의 실적저하로 계열관련 지원가능성이 증가했다.

나신평은 향후 이익창출 확대를 통한 차입금 감축 등 재무구조 개선 여부와, 계열관련 지원부담 현실화 가능성 등을 중점 모니터링 할 계획이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)