키움증권이 27일 LS산전에 대해 일회성 비용 없이 4분기 실적을 양호하게 마무리하면서 2020년은 전력기기 수출과 융합 사업부가 실적 개선을 주도할 전망이라고 밝혔다. 목표주가 6만7000원, 투자의견 매수를 유지했다.

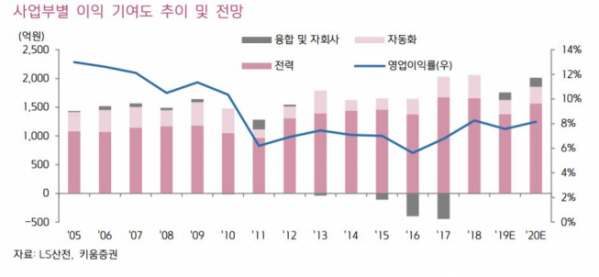

김지산 키움증권 연구원은 “4분기 영업이익은 505억 원으로 시장 기대치(500억 원)를 충족시킬 전망”이라며 “예상보다 전력 인프라의 회복이 빠르고, 화학 업종 위주로 민수가 양호한 가운데 관수 GIS 매출이 호조를 보일 것”이라고 예상했다.

김 연구원은 “2020년에는 전력기기 수출과 융합 사업부가 실적 개선을 주도할 전망”이라며 “전력기기는 유럽 위주로 신재생과 연계한 직류기기의 성장 모멘텀을 이어가고, 융합 사업부 내 ESS는 태양광과 연계한 전력용 수주 잔고을 확보하고 있어 불확실한 시장 상황을 극복할 수 있을 것”이라고 분석했다.

아울러 “자회사 중 LS메탈은 2019년 효율화 노력을 통해 고정비 부담이 감소한 상태에서 LNG 선박용 후육관 수요가 큰 폭으로 증가할 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)