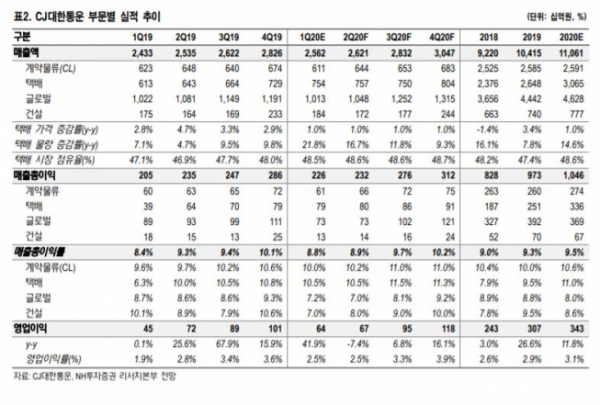

NH투자증권은 6일 CJ대한통운에 대해 택배 실적은 양호하지만, 글로벌 부문 물류 사업 차질이 예상된다고 판단했다. 이어 목표주가 19만 원, 투자의견 매수는 유지했다.

정연승 NH투자증권 연구원은 "택배 물동량과 네이버 브랜드 스토어를 통한 풀필먼트 물류가 늘면서 올해 매출 증가세가 이어질 전망"이라고 말했다. 이어 "쿠팡과 경쟁 구도를 형성하는 네이버-CJ대한통운의 연합 강화로 중장기 외형 성장 동력도 충분하다"고 설명했다.

다만, 코로나19 여파로 글로벌 사업부 실적은 불확실할 것으로 진단했다. 정 연구원은 "1분기 중국, 2분기 중국 외 글로벌 법인에서 물류 차질, 이동 제한에 따른 물동량 축소 불가피해 2분기까지 여파가 이어질 전망"이라고 밝혔다.

아울러 "동남아 일부 국가 및 미국의 물동량 둔화로 매출 감소가 예상되며 상반기까지는 택배 부문 실적 개선이 글로벌 부문 실적 부진으로 상쇄될 전망"이라고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)