신평사·증권가 잇단 호평…언택트 수혜 종목 손꼽히며 시총 20조 돌파하기도

엔씨소프트가 신종 코로나바이러스 감염증(코로나19) 사태 이후 언택트(Untact) 수혜주로 손꼽히는 가운데 신작 게임 흥행에 힘입어 신용등급 개선세를 이어가고 있다.

25일 크레딧업계에 따르면 나이스신용평가는 22일 엔씨소프트의 장기 신용등급을 종전 AA-(긍정적)에서 AA(안정적)로 상향 조정했다. 또 다른 신용평가사인 한국신용평가도 11일 엔씨소프트의 무모증 사채 신용등급을 AA-(긍정적)에서 AA(안정적)로 바꿨다.

이들 신평사의 등급 상향 조정 배경에는 신작 모바일 게임 ‘리니지2M’의 성과에 있다. 엔씨소프트는 지난해 11월 출시한 ‘리니지2M’의 흥행에 힘입어 올해 1분기 전년 동기 대비 매출 성장률이 103.8%에 달했다. 이대로라면 향후 약 1조 원 수준의 연간 매출성장이 가능하다는 전망이 나온다.

최경희 나신평 애널리스트는 “모바일 MMORPG(다중접속역할수행게임)인 ‘리니지M’과 ‘리니지2M’이 연이어 흥행에 성공하는 등, 다변화된 플랫폼을 기반으로 향후 사업안정성이 크게 제고될 전망”이라고 평가했다.

한신평은 모바일게임 성장과 함께 로열티 수입에 따른 이익창출력 개선에 주목했다. 넷마블이 출시한 ‘리니지2 레볼루션(2016년 12월 출시)’의 성공과 ‘리니지M’의 대만시장 흥행(2017년 12월 출시)에 힘입어 엔씨소프트의 로열티 수입은 2015년 987억 원에서 지난해 1975억 원으로 2배 넘게 증가했다.

서민호 한신평 애널리스트는 “다른 게임개발사에 기존 게임 IP(지식재산권)를 제공하고, 해외 퍼블리싱 업체를 통해 자체 개발게임 출시해 발생하는 로열티 수입 기반도 공고해지고 있다”면서 “향후 동사의 게임 IP 경쟁력 및 모바일게임의 해외진출 확대 가능성 등을 감안할 때 로열티수입 규모의 추가적인 확대도 가능하다”라고 설명했다.

다만 게임개발 특성상 대규모 연구개발 투자와 자회사 지분투자, 주주환원 정책 관련 자금 소요는 부담 요소이다. 대형 MMORPG의 경우 통상 4~5년의 개발 기간과 수백억 원의 투자비가 소요돼, 신작의 흥행 여부에 따른 실적변동 위험이 다소 높은 편이다.

하지만 수익창출기반 확대로 현금창출력이 강화되면서 이러한 부담 요소가 충당 가능할 것이란 분석이 나온다. 최 애널리스트는 “엔씨소프트의 최근 3개년(2017~2019년) 평균 EBITDA(세전·이자지급전이익)는 약 6000억 원 수준이나, 모바일 MMORPG 시장에서의 경쟁력 제고 및 다수의 신작 출시 계획 등을 고려할 때, 향후 연간 EBITDA는 8000억 원을 상회할 것”으로 전망했다.

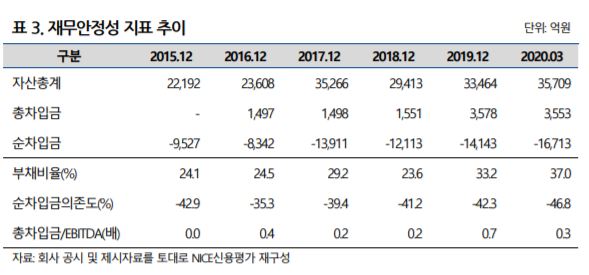

재무안정성도 긍정적 평가를 받는다. 올해 3말 기준 엔씨소프트의 부채비율은 37%, 순차입금은 마이너스(-) 1조7000억 원을 기록했다. 현금성 자산만 약 2조266억 원에 달한다. 실적 변동성에도 유연하게 대응할 수 있을 것으로 전망된다.

엔씨소프트는 최근 증권가에서도 긍정적 평가를 받고 있다. 유안타증권은 엔씨소프트의 목표주가를 90만 원에서 112만 원으로, 신한금융투자는 종전 86만 원에서 100만 원으로 목표주가를 끌어올렸다. 대신증권도 88만 원에서 100만 원으로, 이베스트투자증권은 95만 원에서 110만 원으로 목표주가를 상향 조정했다.

이창영 유안타증권 연구원은 “코로나19로 인해 실내거주시간이 증가하면서 게임주에 대한 벨류에이션이 전반적으로 상향되고 있다”며 “엔씨소프트의 PER(주가수익비율)은 올해 예상실적 기준 24배로 블리자드 26배, EA 26배에 비해 여전히 저평가 상황”이라고 설명했다.

한편, 엔씨소프트는 23일 코스피시장에서 전 거래일 대비 3만2000원(3.60%) 오른 92만 원에 거래를 마감했다. 종가 기준으로 이날 엔씨소프트의 시가총액은 20조1977억 원으로 국내 증시에 상장된 게임사 중 처음으로 시총 20조 원을 넘어서게 됐다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)