조일알미늄이 2014년부터 계속된 적자로 한계기업 상태에 처한 가운데 재무 안정성 훼손 속도 역시 가팔라지고 있는 것으로 나타났다.

조일알미늄은 1975년 설립된 알루미늄판 제조 판매업체로 1988년 11월 유가증권 시장에 상장했다. 회사는 폭 1750㎜의 광폭 압연제품을 생산해 알루미늄의 다양한 특성을 살린 소재로 공급하고 있다. 알루미늄 압연 시장에서는 노벨리스코리아가 80% 이상의 점유율로 독점 체제를 가져가는 가운데 조일알미늄이 10%대 초반의 점유율로 2위에 머물러 있다.

1분기 말 기준으로 최대주주는 이영호 대표이사(27.19%)며 아버지 이재섭 회장(1.01%) 외에 관계사 조광(37.35%) 등을 포함 65.55%의 지분을 갖고 있다. 1분기 중 이 회장 지분 10%가량이 조광으로 매매 이전돼 개별 지분으로는 조광이 이 대표를 앞서게 됐다. 조광은 이 대표 외 특수관계인이 100% 지분을 보유하고 있다.

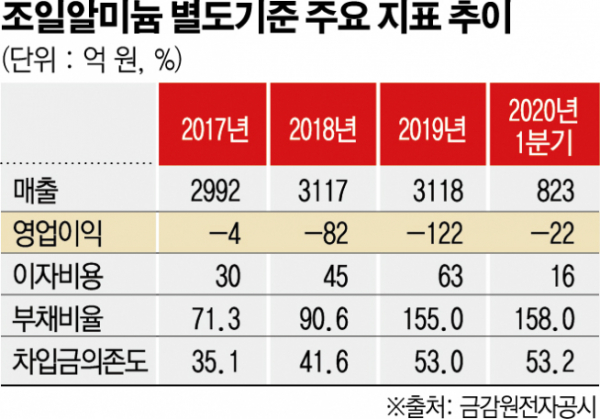

조일알미늄은 2013년까지만 해도 견조한 실적 흐름을 유지했다. 다만 당시에도 실적 하락 추세는 읽힌다. 회사는 2010년 별도 매출 4074억 원에 200억 원의 영업이익을 올렸다. 하지만 불과 3년 새 매출은 3262억 원으로 줄었고 흑자 규모도 26억 원으로 쪼그라들었다.

그리고 이듬해인 2014년 매출 3090억 원에 41억 원의 영업손실을 기록해 적자 기조가 시작됐다. 회사 측은 당시 실적 부진의 이유로 국내 내수 시장의 경기회복 지연을 들고 있다. 조일알미늄의 실적 흐름은 이후에도 좀체 개선된 모습을 보이지 못했다. 2015~2017년 매출은 3000억 원 미만으로 내려갔고 적자도 이어졌다. 2018~2019년에는 3100억 원대 매출을 회복했으나 적자 규모가 커졌다.

특히 작년에는 영업손실이 122억 원으로 적자 기조 이래 가장 큰 규모를 보였고, 여기에 600억 원에 가까운 자산손상차손이 발생해 767억 원의 순손실을 기록했다. 회사는 제품 생산에 필요한 알루미늄 잉곳(AL-INGOT)을 전량 수입에 의존하고 있으며, LME(런던금속거래소) 가격과 환율에 의해 판매가격이 결정되는데, 작년에는 LME 가격 하락이 수익성 저하로 연결됐다.

이에 따라 조일알미늄의 재무 안정성 훼손 속도 역시 가팔라졌다. 지난해 대규모 순손실로 자본총계가 확연하게 줄면서 전년 90.6%에 불과했던 부채비율이 작년에는 155.0%로 껑충 뛰었다. 여기에 현금 흐름 악화로 운영자금과 차입금 상환에 필요한 자금을 전환사채(CB)로 조달하면서 외부차입 부담도 늘고 있다. 2015년 30% 미만이던 차입금의존도는 작년 53.0%로 올라갔다. 회사는 2018년 200억 원, 2019년 160억 원의 CB를 찍어냈으며 올해 1분기에도 30억 원의 CB를 발행해 기존 발행된 CB 상환에 대비하고 있다.

한편 회사는 올해에도 부진한 실적을 이어가고 있다. 1분기 매출은 823억 원으로 작년 같은 기간보다 8.1% 늘었으나 영업손실 규모는 22억 원으로 작년보다 커졌다. 순손실 역시 작년보다 10억 원이 늘어난 36억 원을 기록했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)