▲대우건설 2분기 실적 현황. (유진투자증권)

유진투자증권이 31일 대우건설에 대해 국내 주택 분양시장은 양호한 성장세를 보였지만 해외부문은 코로나19 여파로 매출인식이 둔화했다고 분석했다. 목표주가는 기존 4700원에서 4500원으로 하향하고, 투자의견 매수를 유지했다.

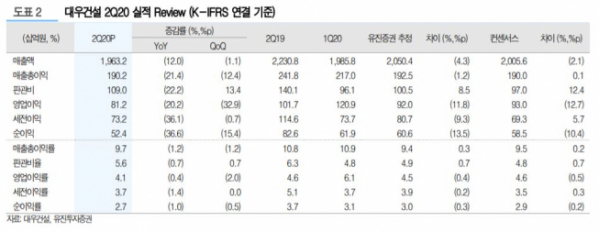

대우건설은 2분기 연결기준 잠정실적에 대해 매출액은 지난해 같은 기간보다 12% 감소한 1조9632억 원, 영업이익은 20.2% 줄어든 812억 원을 기록했다고 밝혔다.

김열매 유진투자증권 연구원은 “코로나19 여파로 해외부문 매출인식이 둔화하면서 공기 지연 가능성이 높아졌다”며 “토목 320억 원, 플랜트 150억 원 규모의 추가원가가 반영됐다”고 설명했다.

이어 “코로나19로 해외 현장에 불확실성이 남아 있지만, 국내 주택사업 매출액 성장으로 해외 부진을 상쇄할 수 있을 전망”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)