한화투자증권은 30일 삼성전자에 대해 최근 주가가 크게 오르긴 했지만 밸류에이션 부담이 다른 경장사에 비해 크다고 보기는 어렵다고 평가했다.

삼성전자 주가는 이달 들어 1개월 만에 20%나 올랐다. 2010년 이후 월간 주가 수익률이 20%에 달했던 적은 모두 3차례다. 물론 그 이전에 금융위기 이후 급반등 시기라든지 몇 차례 월간 주가 수익률이 20%를 넘은 적이 있지만, 당시에는 시가총액 100조 원이 안 될 정도로 몸집이 작은 시기였다. 시가총액 상승분만 놓고 보면 이번 11월에만 70조 원 가까이 상승하며, 역대 최고치를 나타냈다.

이순학 한화투자증권 연구원은 “이번 삼성전자의 주가 상승이 다소 빠르게 진행된다는 얘기가 많다”며 “우리는 최근 5년여간의 주가와 디램 고정 가격을 비교해본 결과 2017~2018년 고정 가격 급등기에 디램 가격 하락은 2018년 11월부터 시작됐지만, 삼성전자 주가 고점은 2017년 11월이었다. 무려 12개월 차이를 두고 선행해서 주가 하락이 시작됐던 것”이라고 진단했다.

이어 “디램 가격이 멈춘 시점을 기준으로 본다면 7개월 차이라고 볼 수 있다”며 “우리는 현재 내년 4월부터 디램 가격 상승이 시작된다고 보고 있으므로 5개월의 시차를 두고 주가가 선반영하고 있는 것”이라고 말했다. 즉 지난 사이클과 비교해 보면, 주가가 그렇게 빨리 오르는 것은 아니라고 볼 수 있다는 게 이 연구원의 설명이다.

이 연구원은 밸류베이션 부담도 그렇게 크다고 볼 수 없다고 판단했다. 그는 “삼성전자 그 자체만 놓고 보면, 굳이 계산해보지 않아도 밸류에이션이 높아졌다”면서 “2021년 영업이익 전망치는 지난 1개월간 오히려 1.5% 하락했기 때문이다”고 분석했다.

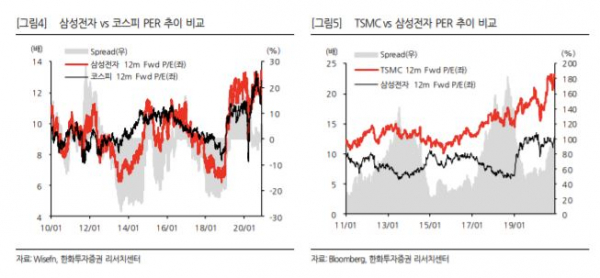

그러면서도 “코스피와 함께 비교해 본다면 얘기는 달라진다”며 “지난 10년간 삼성전자의 밸류에이션은 코스피보다 비쌀 때도 있고, 쌀 때도 있었다”고 밝혔다.

이어 “현재 둘 간의 밸류에이션 격차(Spread)는 거의 제로(0)에 가까운 수준”이라며 “스프레드가 20%까지 벌어질 때도 여러 차례 있었기 때문에 현재 삼성전자만 유독 비싸다고 보기 어렵다는 의미”라고 덧붙였다.

그는 삼성전자의 투자 포인트로 파운드리 경쟁력 확대에 주목했다. 이 연구원은 “전 세계 파운드리 1위 기업인 TSMC와 단순히 비교해 보는 것은 무의미할 수 있으니 과거 10년간의 밸류에이션을 비교해봤다”며 “TSMC 역시 주가수익비율(PER)이 과거 평균 12~15배 수준을 벗어나 현재 24배 수준에 육박하고 있다”고 말했다.

이어 “그만큼 투자자들의 파운드리에 대한 관심은 높은 편인데, 삼성전자와의 PER 스프레드는 90%까지 벌어졌다”고 덧붙였다.

그는 “과거에 이보다 더 벌어진 적이 있었지만, 이제 삼성전자가 TSMC를 열심히 추격하는 상황에서 스프레드는 오히려 축소되는 것이 맞겠다”면서 “그렇게 본다면, 삼성전자가 상대적으로 싸다는 느낌이 든다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)