▲자료제공=신한금융투자

신한금융투자는 포스코케미칼의 성장 기대감을 긍정적으로 평가하며 목표주가를 기존 대비 81% 높인 14만5000원으로 상향 조정하고, 투자의견 매수를 유지했다.

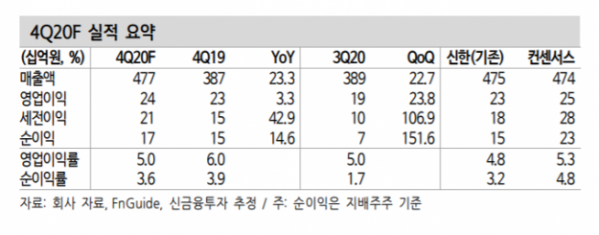

26일 신한금융투자는 포스코케미칼이 지난해 4분기 매출액 4770억 원, 영업이익 240억 원을 기록할 것으로 추정했다. 전년 동기 대비 매출액 23.3%, 영업이익 3.3% 증가한 수치다.

정용진 신한금융투자 연구원은 “기존사업부 매출이 전분기 부진에서 벗어나 회복 국면에 접어들 것”이라며 “에너지 소재 매출액은 전분기 대비로도 22.6%의 고성장세를 이어갈 것”이라고 전망했다.

신한금융투자에 따르면 포스코케미칼은 지난해 11월 6일 1조 원 규모의 유상증자 발표 이후 65.7%의 주가 상승을 기록했다. 희석까지 반영하면 실질적인 상승분은 90%를 넘는다.

이에 대해 정 연구원은 “안정적인 재무 구조를 통한 장기 투자 재원 확보와 대주주 참여에 따른 그룹사 사업 협력의 기대감, 2030년까지 제시된 장기 가이던스로 확인된 추가 대규모 수주 확보의 자신감 등이 복합적으로 작용했다”고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)