키움증권은 엔씨소프트에 대해 올해 게임 출시가 예정대로 진행될 것이라며 ‘매수’ 의견과 목표주가 130만 원을 유지한다고 8일 밝혔다.

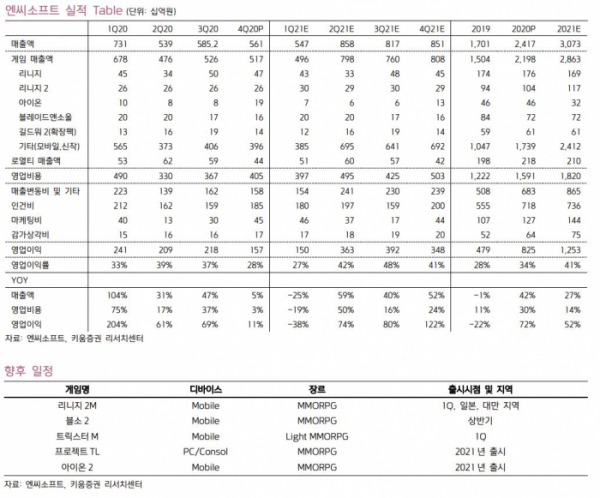

지난 4분기 엔씨소프트의 매출액은 전 분기 대비 4.1% 감소한 5613억 원, 영업이익은 28% 줄어든 1567억 원을 기록했다.

김학준 키움증권 연구원은 “1분기에 지급되는 인센티브의 선반영과 더불어 일시 성과급 지급으로 인건비가 급증했고, 사전예약, 1주년 프로모션 등으로 마케팅비용이 증가함에 따라 3분기 대비 영업이익이 크게 감소했다”면서 “로열티 매출은 기존 모바일게임향 로열티 감소가 있었다”고 설명했다.

올해 실적은 예상치를 유지할 것으로 내다봤다. 올해 출시 일정에 큰 변화가 없기 때문이다. 리니지2M의 대만, 일본 지역 사전예약이 1월 초부터 시작됐고, 블소2는 2분기에 출시가 될 것으로 키움증권은 내다봤다.

김 연구원은 “이외 트릭스터M(1분기 추정), 프로젝트TL와 아이온2 역시 일정상에 큰 변화가 없다는 점에서 그동안 기대해왔던 다채로운 신작 출시는 이어질 것으로 기대된다”면서 “리니지M과 동아시아 지역 외의 진출 시점도 올해 내 이루어질 수 있어 지역확장에 따른 매출 수준 유지가 가능할 것으로 기대된다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)