신한금융투자는 2일 위메이드에 대해 "미르4 흥행 지속에 따라 최근 주가가 상승했으며 이후 모멘텀도 풍부하다"며 목표주가를 기존 5만5000원에서 7만2000원으로 상향했다. 투자의견은 '매수'를 유지했다.

이문종 신한금융투자 연구원은 "1분기 매출액은 전 분기 대비 60% 늘어난 752억 원, 영업이익은 264억 원으로 흑자 전환할 것"이라며 "영업이익은 시장 전망치 185억 원을 웃도는 호실적이다. 지난해 11월 출시한 미르4는 지난해 4분기 하루평균 4억3000만 원의 매출을 기록했고, 올 1분기 하루 매출은 5억5000만 원으로 추정된다"고 설명했다.

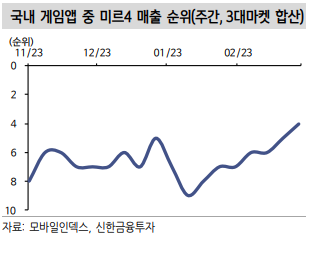

이 연구원은 "일반적인 MMORPG의 라이프 사이클과는 다르게 운영 개선과 업데이트를 통해 출시 분기 대비 매출 상승세를 시현한 것"이라며 "특히 3월 공성전 업데이트 후 매출 상승세가 눈에 띈다. 3대마켓 합산 기준 매출 순위(주간)는 5위까지 상승했으며 일간 기준으로는 3위를 기록한 날도 있었다"고 분석했다.

그는 "1분기 영업실적 이외에도 다수의 모멘텀이 대기 중"이라며 "미르4가 국내에서 게임성을 확인한 만큼 미르IP 인지도가 높은 중국 지역의 퍼블리셔 선정이 더 기대된다. 하반기 미르4 해외(대만 등) 진출과 더불어 미르M 국내 출시도 모멘텀"이라고 내다봤다.

이어 "연내 미르IP 관련 대규모 소송(싱가포르, 손배소액 1조2000억 원) 해결에 대한 기대감도 유효하다. 자회사 위메이드트리를 통해 블록체인 게임 플랫폼 위믹스를 만들고 다양한 게임을 출시하고 있다"며 "아직 회계상 금융자산으로 인정받지 못하지만 암호화폐 위믹스의 시가총액은 약 9000억 원에 달한다. 투자자들의 관심을 이끌기엔 충분하다"고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)