(한화투자증권)

한화투자증권은 29일 SK하이닉스에 대해 메모리 시장이 공급자 우위로 빠르게 전환하고 있어 실적 전망치를 상향 조정한다고 언급했다. 투자의견 ‘매수’, 목표주가 18만 원을 유지했다.

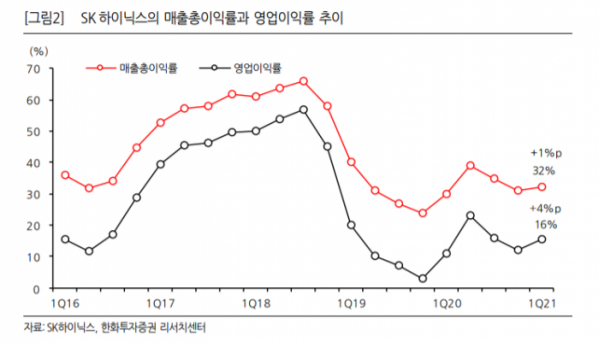

이순학 연구원은 “1분기 매출액은 8조5000억 원, 영업이익은 1조3000억 원을 기록해 최근 높아진 시장기대치에 부합했다”며 “언택트 수요 지속과 세트 업체들의 부품 공급 우려에 따른 재고 확보 노력이 맞물려 강한 메모리 수요를 만들어냈다”고 분석했다.

이 연구원은 “2분기 매출액은 9조5000억 원, 영업이익은 2조8000억 원을 예상한다”며 “PC·서버 수요가 강하고, 모바일도 기저 효과와 고용량 MCP 수요가 확대되면서 호전되고 있다”고 내다봤다.

그는 “낸드 부문은 가격이 상승하면서 적자 폭을 크게 줄여나갈 것으로 기대한다”며 “연간 실적은 매출액 40조2000억 원, 영업어익 13조1000억 원으로 기존 대비 각각 6%, 22% 상향 조정한다”고 설명했다.

이어 “디램과 낸드 모두 시황이 개선되고 있고, 내년까지 수요 호조를 반영해 설비투자도 늘리기 시작했다”며 “현재 선두권 업체와의 기술 격차가 현저히 줄어들고 있어 밸류에이션 재평가가 필요하다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)