차주 가계대출 상환의 걸림돌로 작용, 카카오뱅크는 중도상환수수료 없어

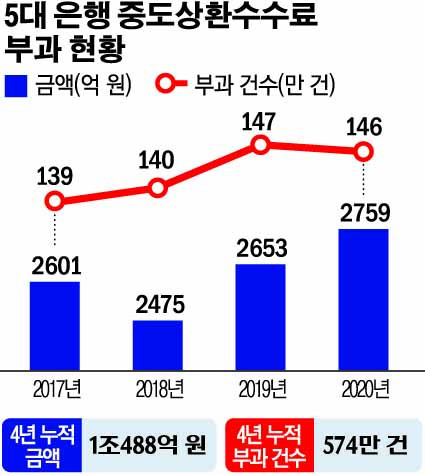

27일 국회 정무위원회 소속 국민의힘 윤두현 의원이 금융감독원에서 받은 자료에 따르면, 2017년부터 2020년까지 4년 간 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 대출 중도상환수수료 수입(가계·개인사업자·법인 합계)은 1조488억 원을 기록했다. 지난해에만 2700억 원이 넘었다

연도별로 보면 2017년 2601억 원, 2018년 2475억 원, 2019년 2653억 원, 2020년 2759억 원으로 매년 2000억 원을 넘겼다.

은행별로는 KB국민은행이 2702억 원, 하나은행이 2260억 원, 우리은행이 1886억 원, 신한은행이 1874억 원, NH농협은행이 1766억 원 순이었다.

중도상환수수료는 만기 전에 대출금을 갚으려는 사람에게 부과하는 일종의 해약금이다. 수수료를 받는 이유는 대출금을 중도상환할 경우 은행이 입는 경제적 손실을 보상하기 위한 수단이다. 하지만 차주 입장에서는 대출 갈아타기를 막는 대표적인 장애물로 꼽힌다.

만기까지 남은 기간과 대출 잔액을 따져 부과하는데 통상 대출금의 1% 안팎이며, 대출 3년이 경과한 시점에서 사라진다.

이 수수료를 낮추면 금리 등의 측면에서 조건이 더 좋은 대출 상품으로 갈아타기가 쉬워진다. 때문에 차주가 금리가 조금이라도 더 낮은 대출로 갈아타기 쉽도록 금융당국이 중도상환수수료 인하를 추진해야 한다는 지적이 끊이지 않았다.

중도상환수수료 부담은 빠르게 증가하는 가계대출 상환에 걸림돌로 작용하기도 한다.

지난달 기준으로 은행별 중도상환수수료율을 비교해 보면, 고정금리로 가계 신용대출을 받은 경우 중도상환수수료율은 신한은행 0.8%, KB국민은행·우리은행·하나은행·NH농협은행은 0.7%를 적용하고 있다.

변동금리로 가계 신용대출을 받은 경우 중도상환수수료율은 신한은행·하나은행 0.7%, 국민은행·우리은행·NH농협은행 0.6%가 적용된다.

고정금리로 가계 부동산담보대출을 받은 경우 중도상환수수료율은 5대 시중은행 모두 1.4%이고, 변동금리인 경우 5대 은행 모두 1.2%를 적용한다.

반면, 인터넷전문은행은 중도상환수수료를 받지 않거나 시중은행보다 부담이 적다.

카뱅에서 대출받은 고객은 목돈이 생긴 경우 아무 때나 수수료 부담 없이 기존 대출금을 부분 상환하거나 전액 갚을 수 있다.

카뱅이 출범한 2017년 7월부터 2020년 12월 말까지 3년반 동안 신용대출과 전·월세 보증금 대출 가운데 약 216만건의 대출이 중도상환됐다. 고객이 절감한 중도상환해약금(요율 0.5%기준) 면제 혜택 금액은 총 571억 원으로 집계됐다.

.

중도상환 금액은 2017년 4600억 원, 2018년 2조400억 원, 2019년 3조6600억 원, 2020년 5조2600억 원으로 지난 4년간 11조4200억 원에 달했다.

케이뱅크는 중·저신용자가 많이 찾는 신용대출 플러스, 비상금 대출 상품은 중도상환수수료를 받지 않지만, 신용대출과 아파트담보대출 상품은 각각 0.5%, 1.4%의 요율을 적용해 중도상환수수료를 받고 있다. 다만, 신용대출은 1년 후부터 중도상환수수료가 면제되며, 아파트담보대출은 매년 최초 대출금액의 10%까지는 중도상환수수료가 면제된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)