(대신증권)

대신증권은 LG에 대해 28일 LG와 LX홀딩스로 분할 상장하며 주가가 과도하게 하락했으며, 이를 매수 기회로 삼아야 한다고 분석했다. 투자의견은 ‘매수’, 목표주가 15만 원을 제시했다.

전날 LG는 LG와 LX홀딩스로 분할 상장하며 주가가 큰 폭으로 하락했다. 새롭게 상장된 LX홀딩스에 편입된 계열사 LG하우시스, LG상사, 실리콘웍스 등이 LG의 NAV(순자산가치) 산출에서 제외되면서 주가가 하락한 것으로 해석된다.

양지환 연구원은 “LG의 계열에서 편출된 회사들의 NAV 감소 대비 시가총액 감소가 훨씬 커 과도한 하락으로 판단한다”며 “분할 전 LG의 시가총액은 약 21조8000억 원이었지만, 분할 상장 후 시가총액은 약 17조 원으로 큰 폭으로 감소했다”고 언급했다.

이어 “LX홀딩스의 시가총액을 합산하더라도 약 18조 원으로 분할 전과 비교해 약 17.5% 감소했다”며 “주력 계열사인 LG화학의 주가 하락에 따른 투자심리 악화를 반영하더라도 과도한 하락이었다고 판단해 매수 기회로 활용해야 한다”고 분석했다.

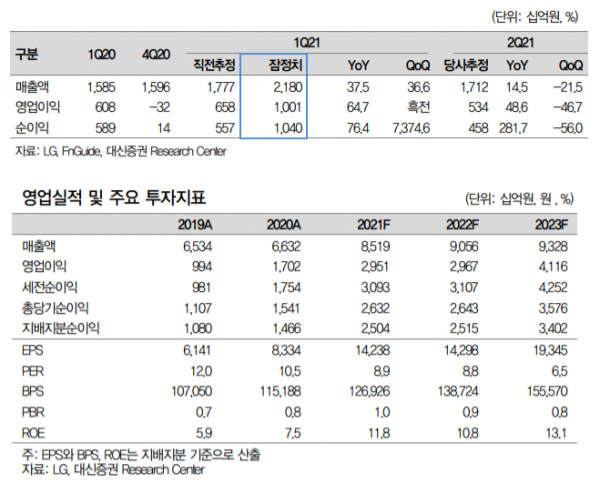

이어 “향후 구광모 회장과 구본준 고문과의 주식 스왑을 통한 계열분리가 마무리될 전망이다”며 “LG의 1분기 연결 기준 매출액은 전년 동기 대비 44.4% 증가한 2조1805억 원, 영업이익은 약 1조 원, 지배주주 순이익은 76.4% 늘어난 1조400억 원으로 깜짝 실적을 기록한 바 있다”고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)