그는 “하반기에도 주요 이슈로 인플레이션이 자리할 것이다. 따라서 금을 비롯한 원자재, 물가연동국채, 가치주와 같은 인플레이션 테마에 편승하는 것이 유리할 것이다. 다만 연말로 갈수록 수요와 공급의 미스매칭 완화로 인플레이션에 대한 우려는 정점을 지날 것으로 예상하기에 전술적 판단이 중요할 것이다”고 말했다.

편 하반기 대면 서비스업 주도의 성장이라는 관점에서는 남유럽 지역이 모멘텀 측면에서 긍정적일 것으로 판단했다.

박 연구원은 “이들 지역은 경제 내 서비스, 특히 코로나에 직격탄을 받은 대면 서비스업 비중이 높고 백신 접종도 순조롭게 진행되고 있다. EU 회복기금 내 보조금 혜택, EU 통합에 우호적인 독일 녹색당의 차기 정부 참여 가능성도 긍정적으로 작용할 수 있다. 이들 국가는 연준의 테이퍼링 논의 이슈에서도 신흥국보다 상대적으로 자유롭다”고 진단했다.

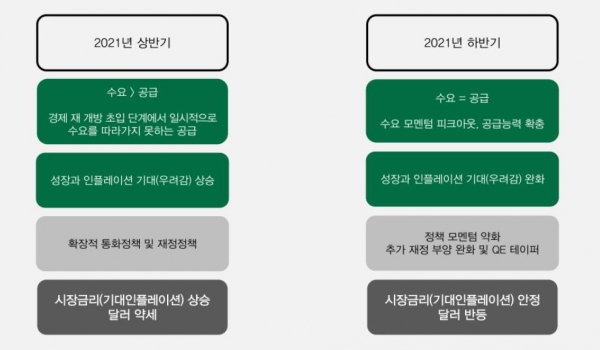

이어 “전 세계 경제활동 호조로 달러가치는 당분간 약세압력이 높을 것이다. 다만 각국의 경제활동 모멘텀이 정점을 지나고 연준도 QE 테이퍼에 나서게 되는 연말로 갈수록 반등의 여지가 크다”고 분석했다.

그는 “중장기적 관점에서 미국의 경제 확장 속도가 가장 우위에 있는 점도 펀더멘털 측면에서 달러를 지지할 수 있다. 내년 초 연준은 테이퍼링에 착수하겠으나 불균형적 회복에 따른 구조적 취약성, 여전히 경제 내 슬랙이 크다는 점에서 기준금리 인상은 시장 우려보다 천천히 진행될 것”이라며 “하반기 미국 장기금리는 추가 상승 후 펀더멘털과 인플레이션 모멘텀이 피크아웃 하는 시점에서 방향을 틀 것으로 예상한다”고 말했다.

이어 “하반기에는 상반기 중 주요 키워드였던 인플레이션, 초과수요, 공급부족 이슈 등이 해소되고 유동성 축소 이슈가 현실로 다가오면서 자산시장 환경도 변화될 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)