(사진=한국투자증권 )

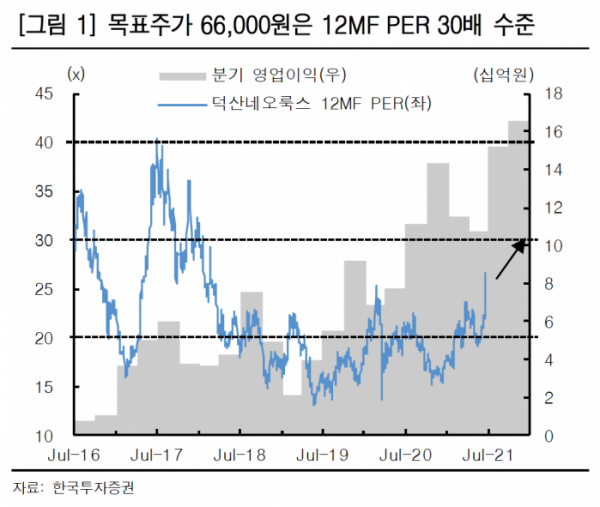

한국투자증권은 24일 덕산네오룩스에 대해 삼성디스플레이의 유기발광다이오드(OLED) 패널 공급량 증가 효과를 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 전일 대비 14.98%(8600원) 상향한 6만6000원으로 조정했다.

김정환 한국투자증권 연구원은 “덕산네오룩스의 이익증가 모멘텀을 반영해 목표주가를 상향했다”며 “삼성디스플레이의 OLED 출하면적 증가 효과가 하반기부터 더 커질 것”이라고 분석했다.

이어 “올해 말 퀀텀닷-발광다이오드(QD-OLED) 기술을 적용한 대형패널을 양산하고 노트북과 태블릿의 OLED 채용률은 내년에 추가 상승할 전망”이라며 “하반기 중화권 스마트폰 업체향 물량 회복으로 인한 매출액 반등도 예상된다”고 말했다.

한국투자증권은 덕산네오룩스의 2분기 영업이익을 전년 동기 대비 37.17% 오른 107억 원으로 전망했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)