수도권 과밀억제권역 밖 생계형 창업은 100% 감면…유턴기업 세금 감면은 3년 연장

세액감면 대상인 창업 중소기업 수입금액 요건을 완화한다. 직원을 늘린 기업에 대한 세액공제금액도 한시적으로 상향된다.

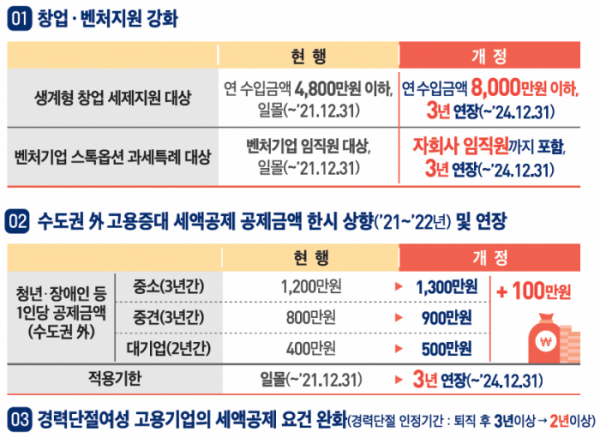

기획재정부가 26일 발표한 ‘2021년 세법 개정안’의 고용·내수 활성화 관련 개편 내용을 보면, 신종 코로나바이러스 감염증(코로나19) 유행 상황에서 창업 부담 경감을 위해 생계형 창업 지원대상이 연수입 4800만 원 이하에서 8000만 원 이하로 대폭 확대된다. 현행법상 수도권 과밀억제권역 밖 창업 중소기업에 대해선 5년간 소득·법인세가 50% 감면된다. 생계형 창업에 대해선 수도권 과밀억제권역 안에선 5년간 50%, 밖에선 5년간 100%가 감면된다.

또 창업 활성화를 통한 일자리 창출을 지원하기 위해 창업 중소기업 세액감면 제도가 3년 연장된다.

창업·벤처 관련 주요 지원제도 적용기한도 2023년 말까지 일괄 연장된다. 벤처기업이 전략적 제휴를 위해 주식을 교환하는 경우, 벤처기업 주식 매각 후 재투자하면 각각 교환한 주식 처분 시까지, 재투자한 주식의 처분 시까지 양도세가 과세이연된다.

고용증대 세액공제는 공제금액이 한시 상향되고 적용기한이 연장된다. 고용증대 세액공제는 상시근로자 증가 인원 1인당 일정 금액을 3년간(대기업 2년) 세액공제해주는 제도다. 민간 일자리 창출 지원을 목적으로 제도 적용기한은 2024년 말까지로 연장되며, 내년까진 한시적으로 수도권 외 기업의 청년·장애인 등 취업 취약계층 고용 증가 시 100만 원이 추가 공제된다.

경력단절여성 세액공제 적용 시 경력단절로 인정되는 기간요건이 3년 이상에서 2년 이상으로 완화한다. 중소기업 사회보험료 세액공제, 정규직 전환 세액공제는 각각 2022년, 2024년까지 연장된다.

내수 활성화 차원에선 올해 신용카드 등 사용액 증가분에 대한 추가 소득공제가 신설된다. 올해 중 신용카드 사용액이 전년 대비 5% 이상 증가하는 경우 5% 초과 증가분에 대해 100만 원 한도로 10% 소득공제가 추가 적용된다. 승용차 개별소비세 30% 인하는 적용기한이 올해 말까지로 6개월 연장된다.

아울러 해외진출기업의 국내복귀 시 세액감면 요건이 이전 1년에서 2년으로 완화하며, 유턴기업에 대한 소득·법인세(5년간 100%, 이후 2년간 50%) 및 관세(완전복귀 100%, 부분복귀 50%) 감면 적용기한이 2024년 말까지로 3년 연장된다.

탄소중립 지원 측면에선 수소제조용 천연가스에 대한 개별소비세가 1kg당 8.4~42원에서 용도와 무관하게 8.4원으로 적용된다. 또 하이브리드 승용차에 대한 개별소비세 면제(100만 원 한도) 적용기한이 내년 말까지로 1년 연장된다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)