“메모리 재고 감소 흐름…하반기 수요 늘고 계절적 성수기 진입”

“3분기 낸드 턴어라운드…연간 흑자전환 기대”

“DDR5 하반기 양산, 176단 낸드는 연말 양산 돌입”

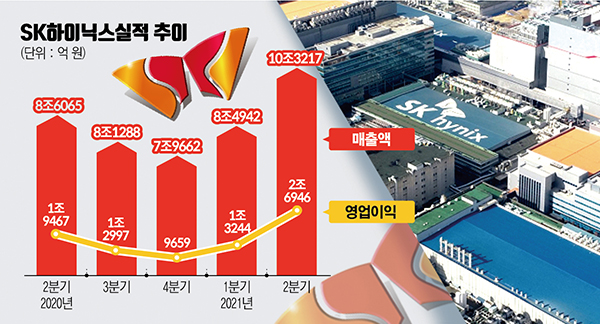

SK하이닉스가 3년 만에 매출액 10조 원을 돌파하며, 2018년 반도체 초호황 시절의 호실적을 재현했다. 영업이익도 2조7000억 원에 육박하며 2018년 4분기 이후 최고 실적을 달성했다.

SK하이닉스는 올해 2분기에 매출액 10조3217억 원, 영업이익 2조6946억 원, 순이익 1조9884억 원의 경영실적을 기록했다고 27일 밝혔다. 지난해 같은 기간보다 매출액은 20%, 영업이익은 38% 늘었다.

SK하이닉스는 올해 초부터 개선되기 시작한 메모리 시장 업황이 2분기에도 지속해 분기 매출액 10조 원 이상을 기록했다. 이는 메모리 시장이 초호황기이었던 2018년 3분기 이후 3년 만이다. 영업이익은 2018년 4분기(4조4300억 원) 이후 최고치를 기록했다.

비대면·집콕 수요 증가로 PC, 그래픽, 컨슈머용 메모리 수요가 크게 늘었고, 서버용 메모리 수요도 회복된 것이 실적 개선을 이끌었다고 회사 측은 설명했다. 또, 10나노급 2세대(1y)와 3세대(1z) D램, 128단 낸드플래시 등 첨단 공정 제품이 잘 팔려 원가 경쟁력도 올라갔다. 이를 통해 매출액은 전 분기 대비 22%, 영업이익은 103% 증가했다.

SK하이닉스는 올해 하반기에도 수요가 지속해서 늘고 계절적 성수기여서 메모리 시장이 좋은 흐름을 이어갈 것으로 전망했다. 올해 연간 D램 출하량은 1분기 예상처럼 시장 수요 성장률과 비슷할 것으로 예상했고, 낸드는 시장 성장률을 큰 폭으로 뛰어넘는 성장세를 보일 것으로 내다봤다.

SK하이닉스는 이날 열린 실적 콘퍼런스콜에서 “큰 흐름에서 시장의 메모리 소비 수요는 수급 전망보다 강한 상태다. 최근 부품 수급 이슈에 따른 일부 조정이 있긴 하나 근본적인 수급 구조를 바꿀 정도는 아니다”라며 “이런 흐름이 연말, 내년까지 이어져 수요와 공급 전체를 합친 메모리 산업 전체의 재고는 감소 흐름을 이어갈 것으로 보인다”라고 밝혔다.

낸드플래시에선 고용량을 탑재한 모바일 신제품을 출시하고, 기업용 SSD 수요도 더욱 늘어날 것으로 내다봤다. 서버에서의 신규 CPU(중앙처리장치) 출시, 모바일 5G(5세대 이동통신) 확산에 계절적 성수기까지 더해져 하반기 낸드 수요는 2분기 대비 크게 늘어날 전망이다.

SK하이닉스는 올 하반기에 D램에선 기술 경쟁력을 유지하고, 낸드플래시에선 수익성을 높이는 데 집중할 계획이다.

우선 D램은 64GB(기가바이트) 이상의 고용량 서버 D램 판매를 늘려간다. 또 EUV(극자외선)를 활용해 양산을 시작한 10나노급 4세대(1a) D램을 고객에게 공급하고, DDR5도 하반기에 양산한다.

SK하이닉스는 “이 제품은 EUV 기술을 일부 적용하면서도 기존에 쓰고 있던 제조 플랫폼은 유지한다는 점에서 빠른 속도로 수율 상승이 이뤄질 것으로 보고 있다”라고 설명했다.

낸드플래시는 128단 기반의 모바일 솔루션과 기업용 SSD 제품 판매를 확대해 3분기에 흑자전환을 이루고, 연말부터는 176단 양산에 돌입한다는 계획이다.

SK하이닉스는 “낸드 사업은 3분기 턴어라운드가 예상된다. 연간으로도 흑자전환을 기대하고 있다”라고 자신감을 내비쳤다.

올해 시설투자는 기존 수준을 유지한다. SK하이닉스는 “매출, 에비타(EBITDA·법인세 이자 감가상각비 차감 전 영업이익)와 비교해 기존 시설투자 규모를 유지할 것”이라고 했다. 앞서 SK하이닉스는 1분기 실적 발표 당시 메모리 수요에 대응하기 위해 내년 시설투자 일부를 올해로 당겨오겠다고 밝힌 바 있다.

인텔 낸드 사업 인수와 관련해선 “총 8개국의 반독점 심사를 진행하고 있으며, 현재 중국을 제외한 나머지 7개국에서 승인을 받았다”라며 “중국은 현재 파이널 리뷰 단계로 넘어갔다. 올 연말 거래 완료에 문제가 없도록 하반기 적절한 시점에 중국으로부터 필요한 모든 승인을 받을 수 있을 것으로 기대하고 있다”라고 설명했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)