‘지역 경제 = 지방 은행’.

지역 경제가 좋아야 지방 은행이 살 수 있다는 지역 금융의 성장 공식이다. 지역 경제와 등락을 같이한다는 이 등식은 지역 경제가 위축될 때에도 그대로 적용된다. 지방 은행은 각 지역에 거점을 둔 조선업, 자동차 등 전통 산업이 무너지면서 직격탄을 맞고 있다. ▶관련기사 3면

지역 제조업의 쇠락뿐 아니라 4차 산업혁명도 위기 요인으로 작용하고 있다. 핵심 산업으로 떠오르고 있는 IT산업이 수도권으로 집중되면서 지방 은행 내에서 제조업의 자리를 대체할 산업군을 찾지 못하고 있기 때문이다. 지방 은행과 시중 은행(KB국민, 신한, 우리, 하나, NH농협은행)의 격차는 더욱 벌어지고 있는 게 현실이다.

26일 통계청에 따르면 지역의 경제 상황을 파악하는 대표적 지표인 실질 지역 내 총생산(GRDP)의 시도별 전년 대비 증감률은 2012년 이후 처음으로 2015년 경북(-2.6%)에서 마이너스로 나타났다. 이후 경북은 2016년 2.5%를 기록하며 반등하더니 2017년부터 2019년까지 3년 연속 -1.2%로 역성장했다. 같은 기간 서울은 2.3%, 3.6%, 2.6%의 순성장을 이어갔다.

서울의 경제는 매년 조금씩 성장을 거듭해왔지만, 지방은 그렇지 못했다. 2016년에는 전북의 GRDP가 0.8% 쪼그라들었다. 2017년엔 경북(-1.2%), 경남과 울산(각 -0.7%), 2018년 울산(-2.2%), 경북(-1.2%), 제주(-0.9%)가 전년보다 낮은 수치를 기록했다. 대규모 공장, 수출 항구 등이 필요해 지방에 본거지를 두고 있는 철강, 조선, 자동차 산업이 위축되자 GRDP 역시 쪼그라든 것이다.

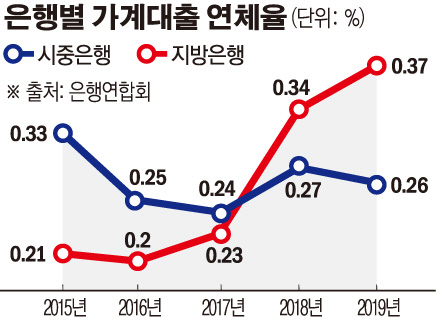

매해 역성장하는 지역의 수가 늘고 마이너스 폭이 커지자 지방 은행의 가계대출 연체율은 증가세를 보였다. 지방 은행에서 대출을 하고 돈을 갚지 못하는 사람이 늘어났다는 뜻이다. 지역이 성장세를 보이던 2014년 가계대출 연체율은 0.33%에서 0.29%로 떨어졌지만, 역성장세를 보인 2015년 이후 가계대출 연체율은 오르기 시작했다. 실제 연체율은 2016년 0.2%, 2017년 0.23%, 2018년 0.34%, 2019년 0.37%다. 0.37%는 통계가 집계된 2013년 이후 최고 수준이다.

반면 시중 은행의 가계대출 연체율은 2015년 0.33%, 2016년 0.25%로, 2017년 0.24%로 떨어졌다. 2018년에 잠시 0.27%로 올랐다가 2019년 0.26%로 다시 줄었다. 2019년 기준 지방 은행과 시중 은행의 연체율 격차는 0.11%포인트(p)로 벌어졌다.

이병윤 한국금융연구원 선임연구위원은 “4차 산업혁명으로 첨단 지식 기반 산업이 주도 세력이 됐고, 이 산업은 공장도 수출 항구도 필요 없다”며 “사람과 사무실만 필요하니 수도권에 몰리고 이는 지역 경제와 지방은행이 더 침체하는 현상으로 이어진다”고 지적했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)