'민간부채 국면별 금리 인상의 거시경제적 영향' 보고서

민간부채가 급증한 상황에서 기준금리 인상이 경제성장률 하락으로 이어질 수 있다는 우려가 나왔다.

한국개발연구원(KDI)이 4일 발표한 ‘민간부채 국면별 금리 인상의 거시경제적 영향(천소라 연구위원)’ 보고서에 따르면, 신종 코로나바이러스 감염증(코로나19) 위기에 대응한 재정·통화·금융정책으로 시장 유동성이 확대되면서 민간부채는 빠르게 증가하는 추세다. 올해 2분기 민간부채는 국내총생산(GDP) 대비 218.2%를 기록했다. 가계부채와 기업부채가 전년 동기보다 각각 11.6%, 8.1% 늘었다. 여기에 8월 기준금리 인상으로 추가적인 금리 인상에 대한 기대가 반영되면서 시장금리도 급등하고 있다.

통상 통화정책은 금리·신용경로 등을 통해 총수요에 직·간접적인 영향을 미친다. 기준금리 인상은 시장금리 상승으로 이어져 소비·투자를 위축시키며, 이에 따라 경제성장률과 물가 상승률의 하락요인으로 작용한다.

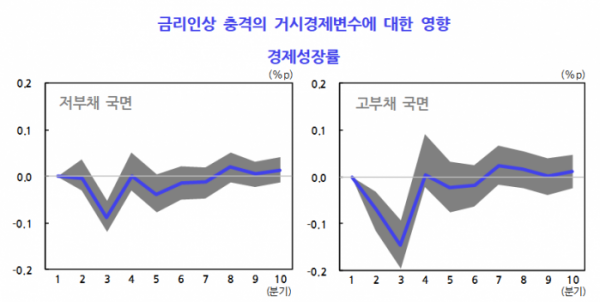

특히 기준금리 인상은 민간부채 규모에 따라 그 영향이 다르게 나타난다. KDI 분석 결과, 기준금리가 25bp(0.25%포인트(P)) 인상되면 저부채 국면에선 3분기 후 경제성장률이 0.8%P 하락하나, 지금과 같은 고부채 국면에선 3분기에 걸쳐 경제성장률이 최대 0.15%P 하락하는 것으로 나타났다. 민간부채가 많을수록 금리 인상에 따른 경제성장률 하락 폭이 더 커진다는 의미다.

반면, 금리 인상에 따른 물가 안정 효과는 미미했다. 이는 2000년대 이후 물가와 경기 간 관계가 약해지고 있다는 선행연구와 유사한 결과다. 금리 인상에 따른 부채 증가율의 반응도 크지 않았다. 이는 자산 수익률에 대한 기대가 금리 외에 다양한 요인에 의해 영향을 받으므로, 금리 인상만으로는 부채 증가세를 단기간에 억제하기 어려울 수 있음을 시사한다.

천 연구위원은 “금리 인상이 금융시장의 불안을 일부 완화할 가능성도 존재하나, 이와 동시에 경기 회복을 저해할 수 있음을 고려해 통화정책 정상화의 속도를 결정할 필요가 있다”고 조언했다.

특히 “아직 우리 경제가 견고한 회복 단계에 접어들지는 않았다는 점에서 금리 인상이 경기에 미칠 부작용도 함께 고려해야 한다”며 “”코로나19 위기에서 경제주체별로 불균등한 충격을 받은바, 금리 인상이 취약계층의 채무부담 가중으로 이어질 가능성에도 유의해야 한다“고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)