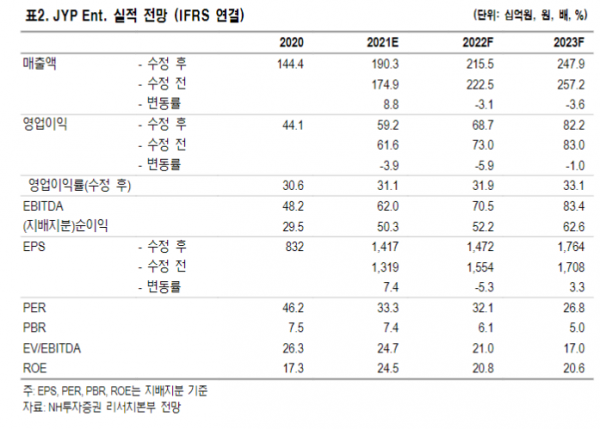

NH투자증권은 6일 JYP Ent에 대해 "풍부한 신인과 신사업이 눈에 띈다"며 목표주가를 기존 4만6000원에서 5만9000원으로 상향했다. 투자의견은 '매수'를 유지했다.

이화정 NH투자증권 연구원은 "기준 시점을 2022F으로 변경하고, 신사업(메타버스, NFT) 성장성을 고려해 멀티플 프리미엄을 부여했다"며 "신종 코로나바이러스 감염증(코로나19) 우려가 상존하지만 내년 콘서트 재개 및 3팀의 신인 모멘텀 기대해볼 만하다"고 내다봤다.

이 연구원은 "내년 트와이스, 니쥬 등 주요 라인업의 콘서트 월드 투어 예정된 만큼 티켓 및 MD 매출의 대폭 성장 기대되는 구간"이라며 "세 팀의 신인 데뷔로 중장기적 성장 동력도 높아질 것으로 보이며 향후 중국 및 일본을 통해 현지화된 보이 그룹도 추가적으로 데뷔 예정"이라고 설명했다.

그는 "4분기 매출액은 지난해 같은 기간보다 44% 늘어난 602억 원, 영업이익은 68% 증가한 176억으로 시장 전망치에 부합할 것"이라며 "트와이스의 3회 국내 콘서트가 예정되어 있으며, 모든 라인업의 신보 발매가 예정되어 있기 때문"이라고 덧붙였다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)