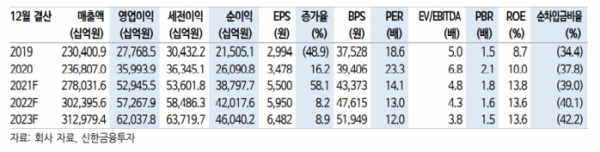

신한금융투자는 17일 삼성전자에 대해 내년 1분기를 저점으로 분기 실적 개선이 전망된다며 투자의견 '매수', 목표주가 9만6000원을 유지했다.

최도연·남궁현 신한금융투자 연구원은 "내년 분기별 실적은 1분기를 저점으로 회복될 전망"이라며 "1분기 D램·낸드 가격 하락, OLED 가동률 하락, TV 비수기 등의 영향으로 매출액 68조2000억 원(-9.1%), 영업이익 11조 원(-27.4%)을 전망한다"고 밝혔다.

이어 "그러나 2분기부터 점진적인 실적 개선을 전망한다"며 "2022년 매출액 302조4000억 원(8.8% YoY), 영업이익 57조3000억 원(8.2%)을 전망한다"고 덧붙였다.

신한금융투자는 "1분기 이후 분기 실적 개선을 주도할 사업부는 반도체다. 메모리는 2분기 중 가격 반등을 예상한다"며 "IT 공급망 차질 정상화, 인텔·AMD 신규 서버 플랫폼 출시, DDR5 전환 효과, 미국 국방부 JWCC 프로젝트 등 때문"이라고 설명했다.

그러면서 "비메모리는 신규 수주와 가격 상승 효과로 분기 실적이 지속적으로 개선될 전망"이라고 덧붙였다.

신한금융투자는 "올해 필라델피아 반도체 지수가 40.7% 상승하는 동안, 삼성전자 주가는 -4.2% 기록하는데 그쳤다. IT 공급망 차질 영향이 메모리 산업에 부정적이었고, 동사 비메모리 수주 활동이 시장 기대를 하회했기 때문"이라면서 "그러나 2분기 중 메모리가 턴어라운드하고, 비메모리 신규 수주 뉴스가 지속될 것으로 기대된다"고 분석했다.

이어 "삼성전자 주가는 연초 형성됐던 비메모리 성장 기대감을 모두 반납한 상태"라며 "메모리 턴어라운드가 기대되는 상반기에 삼성전자가 글로벌 반도체 주도주 역할을 할 것으로 예상한다"라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)