(IBK투자증권)

IBK투자증권은 LG생활건강의 지난해 4분기 실적이 부진할 것이라고 10일 분석했다. 이에 목표주가를 기존 170만 원에서 150만 원으로 낮춰 잡았다. 다만 생활용품, 음료 부문 성장을 고려해 투자의견 ‘매수’는 유지했다.

안지영 IBK투자증권 연구원은 “LG생활건강은 4분기 화장품 매출액이 감소했을 것으로 본다”며 “면세점과 주요 법인 거래선 간의 알선 수수료 부담이 확대됐기 때문”이라고 말했다.

그는 이어 “대외환경 개선이 늦어지는 상황에서 가격 할인 압박이 거세졌다”면서 “4분기 실적이 컨센서스(추정치 평균)를 밑돌 전망”이라고 말했다.

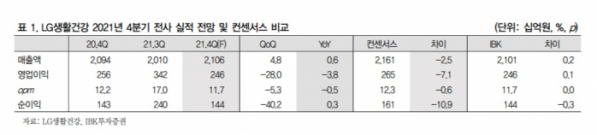

안 연구원은 4분기 LG생활건강이 매출액 2조1060억 원과 영업이익 2460억 원을 거둘 것으로 봤다. 이는 시장 기대치인 매출액 2조1610억 원과 영업이익 2650억 원을 각각 2.5%, 7.1% 밑도는 것이다.

안 연구원은 “사업 부문별로 음료와 생활부문은 견고한 실적을 나타내고 있다”며 “중국 광군절 고급 분야 상위 5위 등 안정적인 입지를 고려해 투자의견은 ‘매수’를 유지한다”라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)