코로나ㆍ다이렉트 증가에 사업비 감소세…자동차보험료 인하 명분 더해

손해보험사들이 자동차보험 판매를 위해 준비해놨던 사업비가 남아돈 것으로 나타났다. 다이렉트(온라인) 채널로 가입자들이 옮겨가면서 판매 수수료가 줄어든 탓이다. 다이렉트로 인한 사업비 감소세는 앞으로 더욱 두드러질 현상이다. 자동차보험 흑자는 코로나로 인한 '일시적인 요인'이라, 보험료 인하가 어렵다는 손보사들의 명분이 약해졌다는 지적이 나온다.

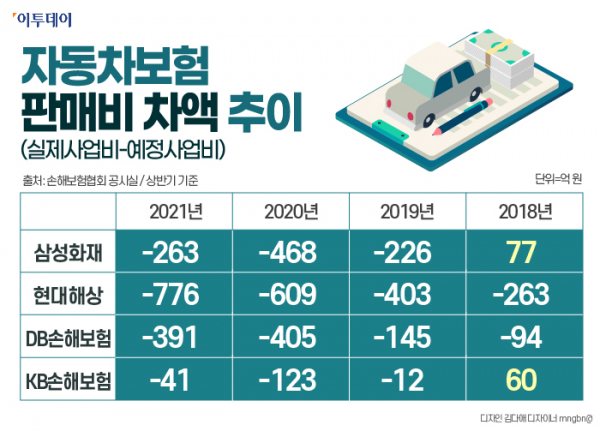

12일 손해보험협회 공시를 살펴보면, 주요 손해보험사들의 자동차보험료 판매비의 차액(실제사업비-예정사업비)이 최근 들어 커지고 있다. 실제사업비-예정사업비가 마이너스가 될수록 손보사들이 예정해놨던 사업비를 다 못 썼다는 의미가 된다. 사업비가 남으면 이익으로, 초과하면 손실로 잡힌다.

삼성화재의 경우 2021년 상반기에는 263억 원의 사업비가 남았다. 2018년에는 77억 원의 사업비가 초과했다. 현대해상은 사업비 감소세가 가장 뚜렷했다. 2021년에는 776억 원의 판매비가 남았다. 2018년(263억 원)과 비교하면 3배가량 차이가 난다. DB손해보험과 KB손해보험도 예정했던 사업비보다 실제 사용한 사업비가 줄어드는 폭이 커졌다.

이는 수수료가 적은 다이렉트 채널의 비중이 늘어났기 때문으로 분석된다. 판매비에는 설계사와 대리점 수수료, 광고비, 인쇄비, 지점운영비가 포함된다. 손해보험사 관계자는 "신종 코로나바이러스 감염증(코로나19)에 따른 대면 영업 감소로 수수료가 줄어든 것으로 보인다"며 "자동차보험 점유율 경쟁이 치열했던 과거와 달리 최근에는 디마케팅을 하며 광고비를 줄인 요인도 작용한 것으로 보인다"고 말했다. 디마케팅은 기업들이 자사 상품에 대한 고객의 구매를 의도적으로 줄이는 기법으로 장기적으로 수익의 극대화를 꾀하는 마케팅전략이다.

다이렉트 채널로 이동으로 인한 사업비 감소세는 장기적인 흐름이 될 것으로 보인다. 현재 자동차보험 흑자가 코로나로 인한 일시적인 요인으로만 볼 수 없단 의미도 된다.

그런데도 보험업계는 자동차보험 흑자는 일시적 현상에 불과하다며 보험료 인하에 난색을 보인다. 손보업계 관계자는 "2018~2020년 적자가 3조 원에 가깝다"라면서 "손해율은 언제든 올라갈 수 있고, 몇 년간 누적된 적자가 너무 커서 일정 부분 인상할 필요가 있다"고 말했다. 작년 11월 기준 주요 손보사의 자동차보험 연간 누적 손해율은 78.9~80.5%였다. 통상 자동차보험의 적정 손해율(보험료 대비 보험금 비율)은 80% 안팎이다.

금융위원회와 손보업계는 1분기 중 회의를 열고 자동차보험료 인상 여부와 인상률 등을 논의할 예정이다. 금융당국은 손보사들에 1%가량 인하 여력이 있다는 입장을 전달한 것으로 알려졌다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)