한국투자증권은 11일 크래프톤에 대해 기대했던 신작 ‘뉴스테이트’의 성적이 부진하다며 투자의견을 ‘중립’으로 하향했다. 올해 순이익 추정치도 6806억 원으로 하향 조정했다.

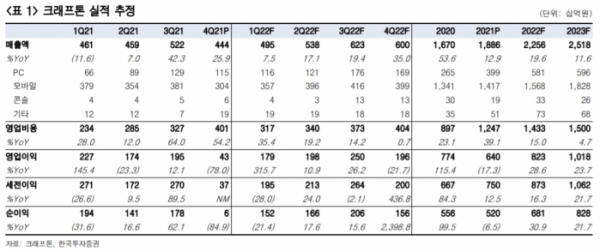

정호윤 한국투자증권 연구원은 “4분기 매출액은 4440억 원, 영업이익은 430억 원으로 컨센서스를 크게 밑돌았다”라며 “PC게임 매출액은 1149억 원으로 1월 무료화 전환을 앞두고 과금 강

도를 조절함에 따라 전 분기보다 소폭 감소했다”라고 설명했다.

이어 “화평정영(중국) 매출액이 감소했다”라며 “11월 출시한 뉴스테이트도 시장 기대치를 크게 밑돌았다”라고 덧붙였다.

그는 “기대했던 뉴스테이트의 부진이 뼈아프다”라며 “애초 당사와 시장의 일 매출액 기대치는 30억 원 이상이었으나 4분기 실적만 놓고 봤을 때는 이를 크게 밑돌았다”라고 말했다.

이어 “현재 미국 등을 중심으로 코어 팬이 형성되고 있고 2분기 대규모 업데이트를 진행 후 마케팅을 통해 사용자(user)와 매출을 확대하는 것이 회사의 전략”이라면서도 “작년처럼 이를 낙관적으로 보기는 어렵다”라고 평가했다.

그러면서 “다소 긍정적인 점은 무료화 전환 이후 PC 이용자 수(MAU, Monthly Active User)가 큰 폭으로 증가한 점”이라며 “기존 게임 플레이어언노운즈: 배틀그라운드(PUBG) 모바일도 1월부터 트래픽과 매출액이 회복되고 있다”라고 전했다.

그는 “일반적으로 대형 게임사들에 부여하는 주가수익배수(PER) 25배를 적용할 경우 목표주가는 35만 원이 산출된다”라면서도 “실적 성장을 견인해야 했을 뉴스테이트가 실패한 이상 이러한 밸류에이션은 부담이다”라고 진단했다.

이어 “다시 눈여겨보아야 할 때는 회사의 계획대로 뉴스테이트 업데이트가 성공적으로 이루어지고 매출 증가가 확인되고 난 후라고 판단한다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)