(출처=NH투자증권)

NH투자증권은 22일 삼성화재에 대해 이익 추정치 하향과 일관성 없는 주주 환원 정책에 따른 할인율 확대로 목표주가를 기존 30만1000원에서 25만9000원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

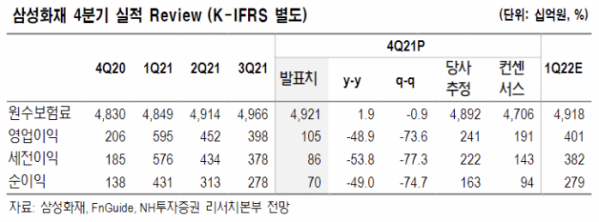

정준섭 NH투자증권 연구원은 “삼성화재의 지난해 주당배당금(DPS)은 1만2000원으로, 우선주 포함 배당성향은 48.8%에서 46.7%로 감소했다”며 “기존 배당 정책(성향 50%로 확대)과 다른 것에 대해 회사 측은 대내외 불확실성을 고려했으며, 성향보다는 안정적인 DPS를 추진할 것이라고 답변했다”고 전했다.

정 연구원은 “삼성화재의 이 같은 일관성 없는 배당 정책은 매우 아쉽다”며 “주주 환원 정책은 환원율 확대뿐만 아니라, 시장에서 예측 가능하도록 정책의 일관성을 유지하는 것이 중요하다”고 지적했다.

이어 “2023년 IFRS17 도입 시 적극적인 주주 환원에 대한 시장의 기대가 높은 상황에서, 이처럼 일관성 없는 배당 정책으로 인해 주주환원에 대한 의지 자체를 의심받는 모습은 지양할 필요가 있다”고 강조했다.

그러면서 정 연구원은 “삼성화재의 목표주가를 기존 30만1000원에서 25만9000원으로 하향 조정한다. 자동차보험료 인하 등을 반영해 이익 추정치를 낮췄고, 일관성 없는 주주 환원 정책을 반영해 할인율을 -5%에서 -10%로 확대했다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)