대신증권은 엔씨소프트에 대해 주가 상승 모멘텀이 부족하다며 목표 주가를 58만 원으로 하향했다. 다만 투자 의견은 ‘매수’다.

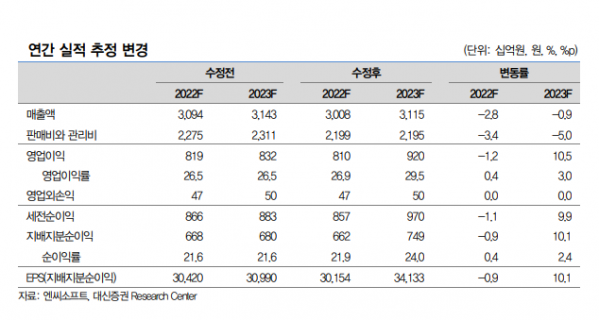

13일 이지은 대신증권 연구원은 “1분기 매출액은 7293억 원, 영업이익은 1857억 원을 예상한다”며 “전년 대비 실적 증가는 지난해 11월 리니지W 출시 영향”이라고 분석했다.

이 연구원은 “전 분기 대비 영업이익 증가는 신작 부재에 따른 마케팅 비용 감소 영향”이라며 “리니지W는 리니지M, 2M 매출 하향 안정화 속도와 유사한 수준인 것으로 파악된다”고 했다.

그러면서 “리니지W의 1분기 일 평균 매출은 출시 첫 분기 대비 35% 감소할 것으로 보고 약 40억 원으로 추정한다”며 “2022년 1권역 일 평균 매출은 약 35억 원으로 추정한다”고 했다.

이어 “리니지 M, 2M의 매출은 자연 감소는 지속된다”며 “향후 업데이트는 기존의 동사가 고수하던 과금을 유도하는 식의 업데이트가 아니기 때문에 큰 폭의 매출 반등은 기대하기 어려울 것으로 판단한다”고 했다.

이 연구원은 “5종의 PC게임 매출은 전 분기 대비 유사한 수준으로 예상한다”며 “3분기 리니지W의 서구권 출시와 블레이드&소울2의 글로벌 출시 예정”이라고 했다.

그는 “서구권에서의 낮은 리니지 IP 인지도와 블레이드&소울2의 국내 출시 이후 흥행이 부진했던 점을 고려했을 때, 두 게임 모두 흥행 기대감이 높지 않다고 판단한다”면서 “두 게임의 해외 지역 출시로 인해 마케팅 비용 증가가 예상된다”고 했다.

이 연구원은 “TL의 흥행 기대를 해볼 만한 비즈니스모델(BM), 게임 내용 등이 더 구체적으로 공개될 때까지는 보수적으로 접근할 필요가 있다고 판단한다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)