월 납입금 적고, 조건 너무 까다로워 우대금리 채우기 어려워

최근 금리 상승으로 고금리 적금상품이 대거 출시되고 있지만, 조건이 까다롭고 납입액이 적어 사실상 혜택은 크지 않다는 목소리가 커지고 있다.

14일 관련 업계에 따르면 지방은행과 저축은행을 중심으로 연 6~8%대의 고금리 적금 상품이 대거 출시되고 있다. 고금리 적금은 기본적으로 '기본금리+우대금리' 구조여서 까다로운 조건이 붙는다. 자동이체(급여이체, 공과금 이체) 조건을 달성하거나, 은행 앱 월 12회 로그인시, 카드발급 등을 감수해야 한다. 월 납입 한도도 적어 많은 이자를 기대하기 어렵다.

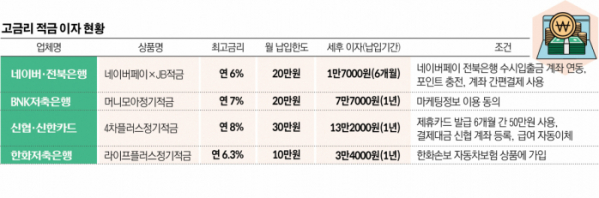

네이버파이낸셜은 전북은행과 지난 8일 최고 연 6%(이하 세전)의 금리를 받을 수 있는 제휴 상품인 ‘네이버페이XJB적금’을 내놨다. 정통 금융권에 도전하는 핀테크 업체와 핀테크에 친숙한 젊은 세대를 새로운 이용자로 끌어들이려는 지방은행 간 이해관계가 맞아 나온 상품이다.

이 적금의 월 가입금은 최대 20만 원까지며 가입 기간은 6개월이다. 6개월 뒤 원금 120만 원에서 세전이자 2만1000원가량을 합쳐 121만7000원(세후 수령액) 정도를 가져갈 수 있다. 세금을 제외하면 실제 수령하는 이자는 1만7000원 수준이다. 6% 금리를 받기 위해서는 사용 계좌를 전북은행의 수시입출금 계좌와 연동한 뒤, 포인트 충전이나 계좌 간편결제를 사용해야 한다는 조건이 붙었다.

이에 대해 네이버파이낸셜 관계자는 “본 상품은 지방은행의 디지털 활성화 취지를 위해 마련된 것으로, 최대한 많은 사용자들이 높은 금리를 까다로운 조건 없이도 쉽게 받을 수 있도록 설정했다”면서 “전북은행 계좌를 네이버페이에 연결한 후 포인트 충전이나 결제를 금액이나 횟수 제한 없이 한번만 하면 된다”고 말했다.

BNK저축은행은 11일부터 최고 연 7% 금리를 제공하는 ‘머니모아 정기적금’ 판매하고 있다. 이 상품의 가입 기간은 1년, 월 납입 한도가 20만 원이다. 1년 뒤 원금 240만 원에 세전 이자 9만1000원을 합쳐 247만7000원(세후 수령액) 정도를 수령할 수 있다. 이 적금 역시 세금을 제외하면 1년 동안 받는 이자는 7만7000원이다.

조건이 너무 까다로운 점도 문제점으로 지적된다.

지난달 신협과 신한카드가 내놓은 적금상품은 연 8% 이자를 제공, 업계 최고 수준이다. 하지만 연 8% 금리를 위해서는 채워야 할 조건이 많다. 이 상품의 기본이율은 연 2.5%다. 여기에 신협과 신한카드의 제휴카드를 발급받고 6개월간 총 50만 원 이상을 사용해야 연 5.0%p의 우대이율을 받을 수 있다. 또 해당 카드의 결제대금은 신협에서 개설한 자유입출금식 계좌에 등록해야 하고, 급여 자동이체까지 연결해야 8.0% 이율을 받을 수 있다. 모든 조건을 다 채워도 월 납입한도가 30만 원이라 1년 만기 후 받을 수 있는 이자는 세후 13만 원 수준에 그친다.

한화저축은행의 ‘라이프플러스정기적금’ 역시 연 최대 6.30%의 최고 금리를 제공한다. 하지만 이 상품의 기본금리는 2.9%에 불과하다. 나머지 3.4%는 우대금리 명목으로 제공하는데, 이를 충족하기 위해서는 그룹 계열사인 한화손해보험의 자동차보험 상품에 가입해야 한다. 이 상품은 월 납입금액이 클수록 적용되는 금리가 낮아진다. 월 납입금액이 10만 원일 경우 최고 연 6.3%의 금리를 제공하지만 20만 원(3.85%), 30만 원(3.25%) 등 납입금액이 늘어날수록 적용금리는 줄어든다.

금융권 관계자는 "연 6~8%대 고금리를 앞세워 마케팅 효과를 볼 수 있어 은행에게는 이득이지만, 실제 이자는 많지 않고 손이 많이 간다"면서 "고금리가 계속되면서 다양한 상품이 나올 수 있는데 자칫 자금이 1년간 묶일 수 있는 만큼 신중한 접근이 필요하다"고 조언했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)