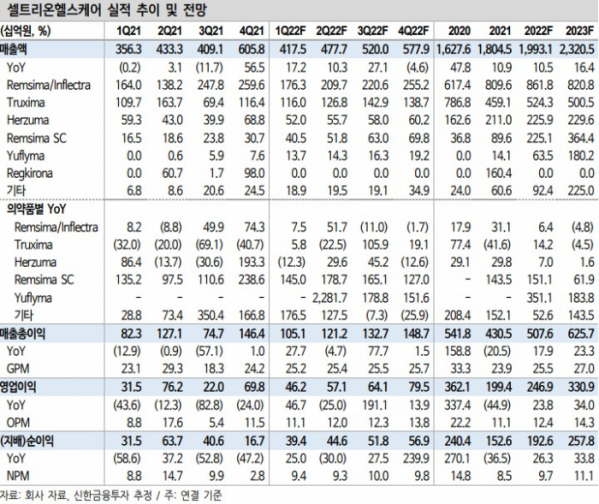

신한금융투자는 28일 셀트리온헬스케어에 대해 상저하고의 실적 흐름을 예상하고 투자의견 ‘매수’를 유지했다. 다만 목표주가는 할인율 조정을 반영해 8만8000원에서 8만3000원으로 낮췄다.

이동건 신한금융투자 연구원은 “1분기 연결 기준 매출액 및 영업이익을 각각 4175억 원, 462억 원으로 추정한다”며 “수익성이 좋은 램시마SC를 비롯해 주력 품목들의 견조한 성장과 우호적인 환율 효과에 힘입어 시장 컨센서스에 부합한 양호한 실적이 예상된다”고 밝혔다.

이 연구원은 “2022년 연간 매출액 및 영업이익을 각각 1조9931억 원, 2469억 원으로 추정한다”며 “파트너사들의 재고 정책으로 실적은 ‘상저하고’의 흐름이 예상된다”고 했다.

렉키로나 매출이 역기저로 작용할 전망이나 인플렉트라와 트룩시마의 미국 시장에서의 견조한 점유율 상승세가 예상되고, 수익성이 좋은 램시마SC 매출이 매 분기 성장세를 이어가고 있는 만큼 향후 램시마SC의 성장 폭에 따라 추가적인 실적 추정치 상향 가능성도 있다는 판단이다.

그는 “2022년은 주력 품목들의 고른 성장 속 램시마SC의 성장 속도와 하반기부터 순차적으로 출시될 후속 바이오시밀러들의 성과가 핵심이 될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)