(에프엔가이드)

키움증권은 셀트리온헬스케어에 대해 직판 전환 이후 마진 개선을 기대한다면서 투자의견 매수와 목표주가 8만 원을 제안했다.

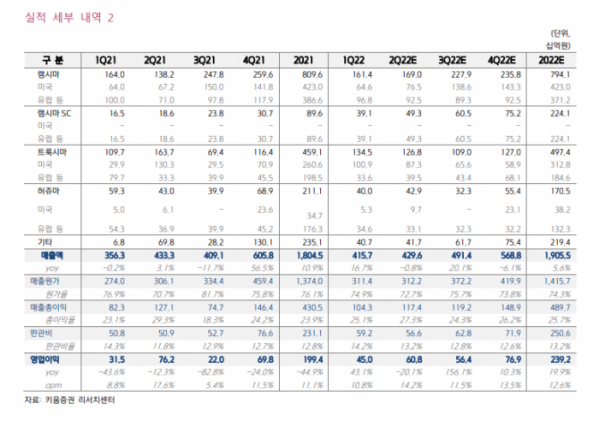

16일 허혜민 키움증권 연구원은 "EU5(독일ㆍ영국ㆍ프랑스ㆍ이탈리아ㆍ스페인)에서 화이자의 인플렉트라 점유율은 감소했으나, 동사는 램시마와 램시마SC 직판 전환을 통해 EU5에서의 점유율이 상승하고 있다"며 "직판 전환 전인 2019년 램시마 점유율 11%에서 2021년말 17%로 확대된 바 있어 프랑스 및 여타 유럽 국가에서 점진적인 점유율 확대를 기대해본다"고 했다.

그러면서 "출시 기간 코로나 영향으로 직접판매 효과가 극대화되지 못했으나, 리오프닝으로 인해 우호적인 영업환경이 이어질 것으로 전망된다"며 "트룩시마와 허쥬마 또한 상반기 직판 전환 기간을 거쳐 하반기부터 점유율 회복 및 수익성 개선이 기대된다"고 했다.

허 연구원은 "올해는 유플라이마 80mg 용량 유럽 하반기 출시, 아바스틴 시밀러 하반기 허가가 예상된다"며 "2023년에는 아바스틴 시밀러 미국 출시, 휴미라 시밀러 2023년 중반 미국 출시, 스텔라라시밀러 내년 하반기 미국 승인, 램시마SC 2023년 4분기 승인 등 다수의 제품 출시가 예정돼 있다"고 했다.

이어 "직접판매 품목 수가 증가하며 제품 포트폴리오 간의 영업 시너지 효과가 기대된다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)